Cambios en la conciencia fiscal de los estudiantes de economía a partir de las visitas guiadas a la Agencia Tributaria

1.INTRODUCCIÓN

Según el estudio Nº 3418 sobre Opinión Pública y Política Fiscal del CIS (julio 2023) los españoles pensamos que somos poco conscientes y responsables a la hora de pagar impuestos (el 52,4% frente al 4% que piensa que somos muy conscientes y responsables). Los resultados son muy similares en años anteriores. Y, aunque la mayoría entiende que los impuestos son necesarios para que las Administraciones Públicas puedan prestar servicios públicos (59,1%) y que constituyen un medio para redistribuir mejor la riqueza (19%), en este terreno los contribuyentes soportamos las reglas del juego en contra de nuestra voluntad, siendo la “inclinación” -como diría Kant- y no tanto la razón, lo que determina nuestro comportamiento. Sabemos que no es posible una sociedad sin impuestos (Arias Maldonado, 2011), pero los pagamos porque nos obligan, porque hay leyes que nos lo imponen y porque el incumplimiento puede acarrear una sanción; no porque estemos convencidos de que así debe ser. La falta de conciencia y cultura fiscales es nuestra asignatura pendiente, constituyendo un lastre que, sin duda, puede condicionar avances sociales y económicos.

La mayoría de expertos coincide en apuntar que la mejor manera de corregir a medio y largo plazo nuestro déficit de conciencia fiscal ha de pasar necesariamente por la pedagogía dirigida a los contribuyentes, y en particular a nuestros jóvenes. Así, por ejemplo, el último Libro Blanco sobre la reforma tributaria en España (Comité de personas expertas, 2022) destaca el papel de la educación cívica en materia tributaria como instrumento básico dentro del plan estratégico de mejora del cumplimiento tributario y de prevención y lucha contra el fraude fiscal. La idea no es nueva, pues este es un aspecto sobre el que ya insistían a mediados del siglo XX los profesores G. Schmölders y J. Dubergé (1965) –máximos exponentes de la psicosociología fiscal-.

Afortunadamente contamos ya con algunas iniciativas públicas -como el portal de educación cívico-tributaria, promovido por la Agencia Tributaria y el Instituto de Estudios Fiscales- que pueden dar sus frutos en un futuro próximo, ayudando a nuestros jóvenes a superar el déficit de conciencia fiscal que suele predominar en la población adulta. A nivel internacional son los países nórdicos (Dinamarca, Finlandia, Noruega, Suecia) quienes lideran las experiencias con mayor éxito, apoyadas en las nuevas tecnologías y herramientas audiovisuales, pero existen también en otros muchos casos -Francia, Reino Unido, Ucrania, México, Australia, Nueva Zelanda, Canadá, Japón, EEUU, Guatemala, Colombia, Chile, Argentina, Costa Rica, El Salvador, etc.- (Delgado et al., 2005). No obstante, el último plan estratégico de la Agencia Tributaria insiste en realizar acciones de pedagogía cívico-fiscal en las universidades (Línea D.4) (AET, 2023, pp.44-45).

En cambio, en la práctica observamos pocas iniciativas pedagógicas cívico-tributarias en el nivel universitario en general y en las Facultades de Economía en particular (Durán Cabré, et al., 2024). En contra de lo que cabría esperar, no resulta extraño encontrar deficiencias en la información, conciencia y cultura fiscales e incluso sentimientos de aversión al pago de impuestos en estudiantes que tienen un perfil académico muy próximo al terreno tributario, como los del Grado de Economía. Conscientes de esta situación, se plantea una actividad de pedagogía fiscal en el curso 2022-23, complementaria a las clases de la asignatura obligatoria de Economía del Sector Púbico II que se imparte en tercer curso del Grado de Economía en la Facultad de Economía de la Universidad de Valencia. La actividad consiste en la visita guiada de varios grupos de alumnos a la sede de la Agencia Tributaria Valenciana (ATV). Se pretende acercar al alumnado a las actividades propias de la ATV, con la esperanza de mejorar la imagen y conocimiento que tienen los estudiantes acerca de los impuestos y de las tareas desempeñadas por los trabajadores de la ATV, contribuyendo así a su formación personal como ciudadanos contribuyentes, a su formación académica y también, por qué no, a ampliar sus expectativas laborales.

Existen hoy en día estereotipos negativos en torno al papel e importancia de los impuestos en la economía, en buena parte alimentados por algunos intereses y comportamientos que dificultan el tránsito al pago de impuestos por convicción que requiere una sociedad con cierto grado de madurez cívica. En ocasiones, también ciertas ineficiencias públicas provocan pérdida de confianza de los ciudadanos en sus instituciones y en sus políticos. En definitiva, son muchos los obstáculos que encuentra el ciudadano para aceptar de buena gana la legitimación del sistema fiscal. Las clases magistrales en la universidad no siempre consiguen mejorar esta percepción pesimista compartida por muchos estudiantes. Esta es la motivación que justifica nuestra tarea de acercar al alumno del Grado de Economía a la Administración Tributaria, evaluando así si este tipo de actividades pedagógicas contribuyen a modificar –con la esperanza de observar mejoras- su conciencia y cultura fiscales. Indagaremos acerca de las preferencias, grado de conocimiento y sensibilidad que tienen los estudiantes de economía sobre algunas características del sistema fiscal en general. Por otra parte, dado que nuestro sistema fiscal goza de un importante grado de descentralización y que las visitas guiadas se realizan a un organismo territorial -Agencia Tributaria Valenciana-, interesa también averiguar si los estudiantes poseen conocimientos básicos de financiación autonómica y su percepción sobre la complejidad del sistema, así como sus preferencias en este sentido.

Como objetivo primordial, se pretende evaluar si la aproximación de los alumnos a la Agencia Tributaria, a través de esta actividad pedagógica –las visitas guiadas-, provoca cambios significativos en su nivel de conocimiento, cultura y conciencia fiscales, así como sobre su sensibilidad y preferencias en materia tributaria. Nuestra sospecha es que, tras el complemento informativo recibido por los estudiantes –explicaciones directas de los profesionales de la ATV, visita de instalaciones y la experiencia en su conjunto-, los indicadores propuestos a evaluar reflejarán una clara mejora. Creemos que, al menos, la visita a la ATV modificará la percepción que tienen los alumnos acerca del funcionamiento de esta Administración. Esperamos que el contacto directo con la institución y sus trabajadores, los relatos de sus experiencias y la visión cotidiana del desarrollo in situ de sus actividades puede marcar una diferencia. Esto nos animaría a seguir trabajando en esta línea en cursos venideros y a ampliar, si cabe –siempre que las cuestiones organizativas lo permitan-, la muestra objeto del estudio. La intención de futuro sería, por tanto, incorporar un mayor número de grupos de alumnos a las visitas, extendiendo la iniciativa incluso a otros grados distintos al de Economía.

En cuanto al contenido de este trabajo, en primer lugar, presentamos la metodología utilizada, así como la organización y estructura de las visitas (apartado 2). Para poder analizar los cambios experimentados en la conciencia fiscal de los estudiantes se elabora una encuesta que habrá de ser cumplimentada antes y después de las visitas guiadas y se construyen unos indicadores que nos ayudarán a evaluar las variaciones. En los apartados 3 y 4 se presentan los resultados y conclusiones. Aunque los hallazgos presentan las limitaciones propias de muestras de tamaño reducido, pensamos que la aproximación de los alumnos a la Agencia Tributaria a través de las visitas es una buena idea, ya que en términos generales mejora su percepción acerca de los impuestos y del papel de la Administración Tributaria.

2. METODOLOGÍA

El estudio se basa en una propuesta de actividad pedagógica voluntaria dirigida a los alumnos matriculados en la asignatura obligatoria Economía del Sector Público II del curso académico 2022-23 del Grado de Economía de la Universitat de València. Esta materia se cursa en el tercer año de los estudios -segundo semestre- y es impartida en la Facultad de Economía por profesores pertenecientes a la Unidad Docente de Economía Pública, adscrita al Departamento de Economía Aplicada. A lo largo de las clases los profesores explican, entre otros, el diseño y funcionamiento del Sistema Tributario Español. La actividad consiste en una visita guiada a la sede central de la Agencia Tributaria Valenciana, ubicada en la ciudad de Valencia.

2.1. Características de las visitas guiadas

Las visitas tienen el carácter de actividad complementaria a las clases regladas, son voluntarias y gratuitas y en ellas participan todos los grupos de alumnos de la asignatura (incluido el grupo internacional), habiendo sido informados al inicio del curso de la posibilidad de realizar esta actividad. Cada visita a la ATV tiene una duración aproximada de entre 90 y 120 minutos y está guiada por personal de la ATV (directora, subinspectores, inspectores, etc.), con el acompañamiento de uno o varios profesores de la asignatura. La actividad consta de varias fases (tabla 1), programadas con suficiente antelación desde el inicio del curso académico.

Tabla 1. Cronograma de las fases actividad - 2023

Fuente: Elaboración propia

Fuente: Elaboración propia

A través del aula virtual, el profesor responsable de cada grupo pone a disposición de los alumnos una lista en la que deberán apuntarse todos los interesados en participar en las visitas a la ATV. Una vez conocido el número de alumnos interesados se estableció contacto con la ATV y se fijaron los días y turnos de visita más adecuados para ambas partes.

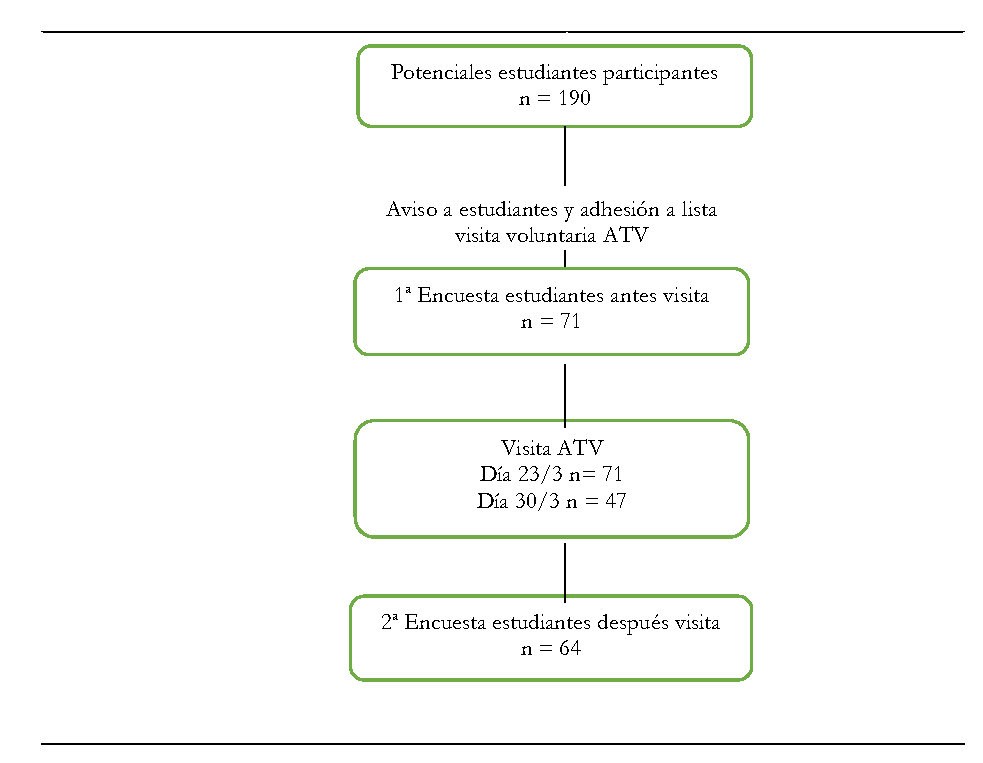

El total de estudiantes potencial era de 190 (total de matriculados de los grupos correspondientes a esta asignatura), aunque finalmente fueron 118 los que se apuntaron. Consideramos que, dado el habitual absentismo observado en los últimos cursos de nuestra asignatura, el grado de participación voluntaria a esta visita y encuestas en bastante aceptable. A esto hay que añadir posibles incompatibilidades de horarios -la Agencia Tributaria marca los horarios de visitas-, y que en el tercer curso del Grado de Economía algunos de nuestros estudiantes realizan por las mañanas sus prácticas de empresa, lo que les imposibilita su asistencia. Se asignaron los estudiantes en días y turnos, dado que los grupos de visita no podían superar las 30 personas –por cuestiones logísticas y de recursos disponibles en la ATV-. (Ver figura 1 con diagrama de flujo de la visita ATV).

Durante cada visita el personal de la ATV realizó una presentación de la ATV en la que se expuso: qué es la ATV, las funciones que realiza, ejemplos de impuestos que se gestionan desde la Comunidad Valenciana, y cómo se efectúa la labor administrativa, de gestión e inspección de los impuestos a cargo de la ATV. También se informó de las oposiciones a superar para trabajar en la ATV. Seguidamente, se visitaron las instalaciones de la ATV y sus distintos departamentos, explicando in situ su funcionamiento.

2.2. Encuesta a los estudiantes

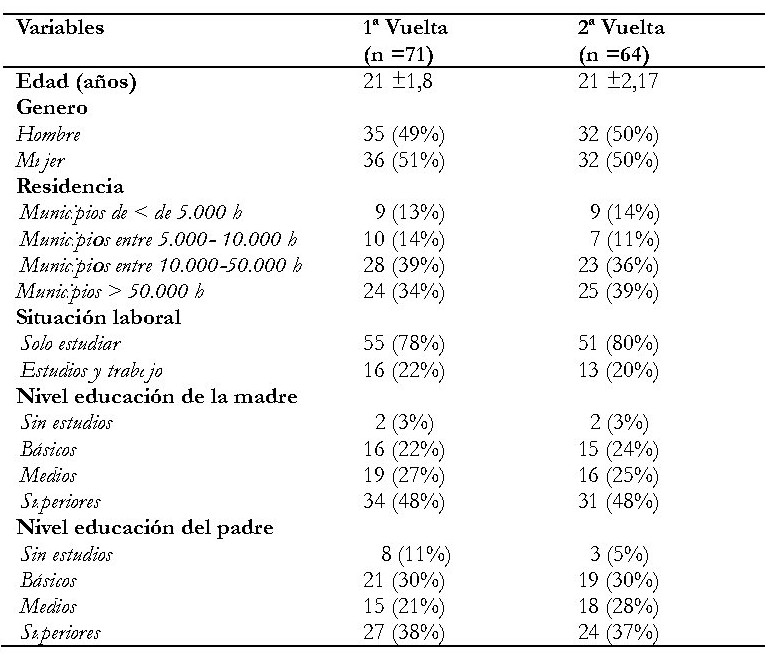

Las encuestas específicas constituyen un valioso instrumento para averiguar la percepción que tienen los ciudadanos acerca de los impuestos (Schmölders, 1975). Con el objetivo de conocer el grado de cultura y conciencia fiscales de los estudiantes y poder evaluar su posible variación a partir de la actividad propuesta se elabora una encuesta (véase ANEXO) que se rellena por los alumnos en dos ocasiones (dos pases). La primera –ex/ante- es cumplimentada con anterioridad a las visitas por 71 alumnos de entre los que voluntariamente decidieron participar en la actividad habiéndose apuntado a la lista. La segunda –ex/post- se cumplimentó una vez finalizada la visita y en esta ocasión la muestra quedó reducida a 64 estudiantes.

Figura 1. Diagrama de flujo de la visita ATV - 2023

El cuestionario consta de 20 preguntas, de las cuales las 6 primeras (1-6) aportan información sobre el perfil de la muestra de estudiantes (características personales y sociales básicas). En concreto, se busca conocer: edad (número años); género (hombre-mujer); tamaño del municipio de residencia (municipios<5.000 habitantes; municipios entre 5.000 y 10.000 habitantes; municipios entre 10.001 y 50.000 habitantes; municipios>50.000 habitantes); situación laboral (si solo estudian, o estudian y trabajan); nivel de estudios de la madre (sin estudios, básicos, medios, superiores), y nivel de estudios del padre (sin estudios, básicos, medios, superiores).

Además, se añaden otras 14 preguntas (7-20) que inciden en la sensibilidad, actitudes y cultura fiscales. Para una posterior confección de indicadores resultarán de especial interés y análisis las preguntas P7; P8; P9; P11; P13; P14; P15; 16; P17; P19 y P20.

Para el diseño de algunas de estas preguntas se tomaron como referentes las que realiza habitualmente el Centro de Investigaciones Sociológicas (CIS) en su encuesta anual sobre “Opinión Pública y Política Fiscal”, así como el Instituto de Estudios Fiscales (IEF) en sus Barómetros de “Opiniones y actitudes fiscales de los españoles”. También se siguieron recomendaciones de autores como Camarero, L.A.; Del Pino, J; Mañas, B. (2015); Cicuéndez Santamaría, R. (2018) y De Miguel, I.; De Miguel, A. (2001), entre otros. En la selección de estas preguntas no se realizaron pilotajes previos ni validaciones. Se ha confiado en la validez de las encuestas del CIS y del IEF, así como en la experiencia previa de otros expertos que las aplicaron en este ámbito. Con esto se pretende tener también la posibilidad futura de comparar los resultados obtenidos en la muestra de estudiantes con aquellos más generales de las encuestas del CIS y del IEF.

Este cuestionario se suministró a los alumnos antes de la visita y después de la misma. Para conocer el estado y evolución de la percepción y cultura fiscales de nuestros estudiantes se construyen los siguientes indicadores de percepción y cultura fiscales:

- a)Indicador de percepción de balance fiscal (IPBF)

- b)Indicador de percepción de esfuerzo fiscal (IPEF)

- c)Indicador de percepción de progresividad fiscal, considerado también un indicador de capacidad de cohesión social (IPPF)

- d)Indicador de cultura tributaria (ICT)

Por otra parte, a partir de algunas de las preguntas contenidas en la encuesta se propone también un grupo de indicadores de esfuerzo de la Administración Tributaria en su intento de aproximación a los ciudadanos:

- e)Indicador de percepción de dificultad comprensión de temas fiscales (IPDCF)

- f)Indicador de percepción de esfuerzo por explicar destino impuestos (IPEEDI)

- g)Indicador de percepción de esfuerzo por ayudar cumplimiento fiscal (IPEACF)

- h)Indicador de percepción de esfuerzo por control fraude fiscal (IPECFF)

Por último, se construyen los siguientes indicadores de conocimiento de tributación autonómica:

- i)Indicador de cultura tributación autonómica (ICTA)

- j)Indicador de prioridad origen financiación (IPOF)

- k)Indicador de preferencia por impuestos riqueza (IPIR)

Para el diseño de estos indicadores se toman como referencia las recomendaciones metodológicas de Camarero et al. (2015). Esto supone que para los indicadores de percepción de balance fiscal y de esfuerzo fiscal, así como los de esfuerzo de la Administración Tributaria, se estiman unas ratios que consideran la información del siguiente modo:

En nuestro caso, según las respuestas alternativas contenidas en el cuestionario, esto se traduce en:

Los valores de estos indicadores pueden oscilar entre -1 y +1. Según sea el signo la percepción es positiva o negativa respecto a esa circunstancia, y su valor numérico manifiesta la intensidad de esa percepción.

Los indicadores de percepción de progresividad fiscal, el de prioridad origen financiación y el de preferencia por impuestos riqueza se estiman a través de la siguiente ratio:

Como en los casos anteriores, sus valores pueden oscilar entre -1 y +1. El signo señala la percepción positiva o negativa respecto a esa circunstancia y su valor numérico la intensidad de esa percepción.

En cuanto a los indicadores de cultura tributaria (ICT) y de cultura tributación autonómica (ICTA), dado que las respuestas son variadas en función de características o impuestos, se estiman según respuestas obtenidas en términos absolutos y relativos.

Por último, además de ofrecer información descriptiva sobre el perfil de los participantes, se añadirán los resultados de las pruebas de Wilcoxon y Homogeneidad Marginal para determinar si las diferencias entre las encuestas antes y después de las visitas son estadísticamente significativas.

3. RESULTADOS

En cuanto al perfil de los encuestados, en la tabla 2 se describen los principales resultados en ambos pases de la encuesta. En la primera vuelta, el tamaño de la muestra es de 71 estudiantes, pertenecientes a 4 grupos diferentes de clases del grado de economía. En este caso, la edad media es de 21 años, predominando ligeramente las mujeres (51%), con residencia mayoritaria en municipios de más de 10.000 habitantes (73%), y con dedicación básicamente solo a estudiar (78%). El 75% de las madres de los encuestados tiene un nivel de educación medio o superior, mientras que el caso de padres con niveles educación medios o superiores es del 59%.

En la segunda vuelta, la muestra desciende a 64 estudiantes, con una edad media de 21 años (coincidente con la primera vuelta, aunque ligeramente mayores), está equilibrada respecto al género y mayoritariamente residen en municipios de más de 10.000 habitantes (75%), de los que el 80% se dedica solo a estudiar. En este caso, el 73% de las madres de los estudiantes tiene niveles de estudios medios y superiores, frente a un 65% de los padres.

Tabla 2. Perfil de los participantes en visita ATV con respuesta a 1ª y 2ª encuesta [media ± desviación típica ó n (%)]

Fuente: Elaboración propia.

Por otra parte, con la información recopilada a través de las dos encuestas se ha procedido a realizar la estimación de los indicadores señalados en el apartado de metodología, que se agrupan en tres bloques: a) Indicadores de percepción y cultura fiscales, b) indicadores de esfuerzo de la Administración Tributaria y c) indicadores de conocimiento de tributación autonómica.

3.1. Indicadores de percepción y cultura fiscales

Respecto al indicador de percepción de balance fiscal (IPBF), calculado a partir de las respuestas a la pregunta P8 del cuestionario, podemos observar –tabla 3- que tanto los resultados derivados de la primera encuesta como de la segunda son positivos (0,52 y 0,81 respectivamente), lo que denota que la percepción del balance fiscal por los estudiantes es positiva. El alumno entiende que la sociedad se beneficia mucho o bastante de lo que se paga a las administraciones públicas a través de impuestos y cotizaciones sociales. Más interesante, si cabe, es que tras la visita a la ATV los estudiantes han mejorado en 0,29 puntos su percepción del balance fiscal.

Tabla 3. Indicadores IPBF, IPEF, IPPF (inicio, final y variación)

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

En cuanto al indicador de percepción de esfuerzo fiscal (IPEF), calculado a partir de las respuestas a la pregunta P9 del cuestionario, el resultado es negativo. Esto indica que predomina entre los estudiantes la sensación de que se pagan pocos impuestos. Se trata de una percepción ligeramente negativa (-0,15; -0,20), dado que el indicador puede oscilar entre (-1 y +1). En cuanto a la variación experimentada entre la primera y la segunda vuelta, podemos observar que tras la visita a la ATV ha aumentado en 0,05 puntos la sensación de que se pagan pocos impuestos.

Los resultados del indicador de percepción de progresividad fiscal (IPPF), considerado también un indicador de capacidad de cohesión social y calculado a partir de las respuestas a la pregunta P11 del cuestionario, muestran una evolución positiva, oscilando entre un 0,01 antes de la visita y un 0,13 con posterioridad a la misma. Esta variación indica, por tanto, que tras la vista a la ATV los alumnos perciben un cobro más justo de los impuestos.

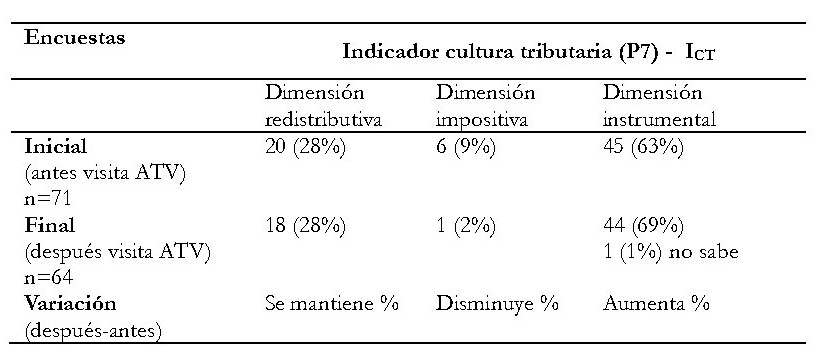

También se ha calculado el indicador de cultura tributaria (ICT). Este indicador ha sido calculado a partir de la pregunta P7 del cuestionario y refleja el número de casos según una dimensión cualitativa de la variable cultura tributaria, a partir de la recomendación de Camarero et al. (2015). Así, se distinguen tres dimensiones en función de la idea de legitimación percibida y del cumplimiento percibido de algunos principios del sistema tributario:

- a) Las respuestas del tipo “Los impuestos son un medio para redistribuir mejor la riqueza en la sociedad”, reflejan unadimensión redistributivade cultura tributaria.

- b) Las respuestas del tipo “Los impuestos son algo que el Estado nos obliga a pagar sin saber muy bien a cambio de qué” reflejan unadimensión impositivade cultura tributaria.

- c) Las respuestas del tipo “Los impuestos son necesarios para que el Estado pueda prestar servicios públicos” reflejan unadimensión instrumentalde cultura tributaria.

Tabla 4. Indicador ICT (inicio, final y variación; nº respuestas y porcentajes) Fuente: Elaboración propia.

Fuente: Elaboración propia.

Como se puede apreciar en la tabla 4, predomina entre los alumnos la cultura tributaria instrumental, tanto antes como después de la visita a la ATV. Cabe destacar, sin embargo, que tras la visita se han producido variaciones tanto en la dimensión impositiva (reduciéndose esta de manera significativa del 9% al 2%) como en la dimensión instrumental (aumentando del 63% al 69%). Es decir, los estudiantes ya no perciben tanto los impuestos como algo que el sector público “impone” sin saber a cambio de qué y mejora su visión de necesidad del pago de impuestos como principal instrumento de financiación de los servicios públicos.

3.2. indicadores de esfuerzo de la Administración Tributaria

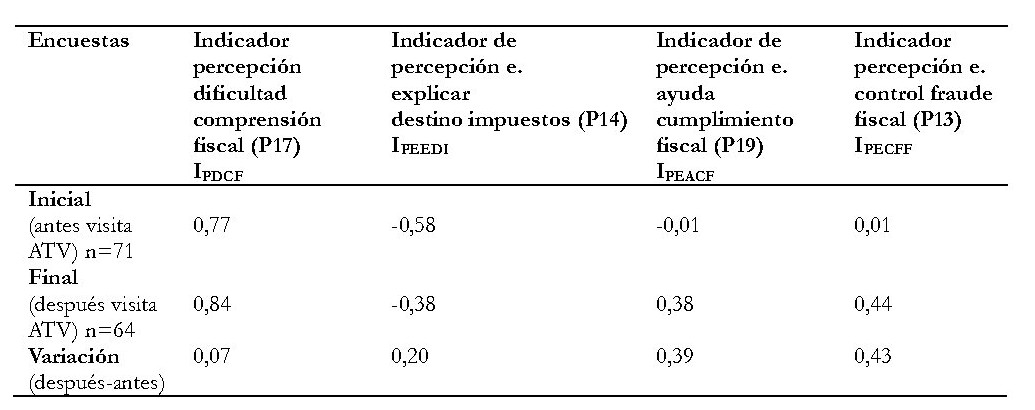

Los indicadores de esfuerzo de la Administración Tributaria, que reflejan los esfuerzos que realiza la Administración Tributaria por aproximarse a los ciudadanos y ayudarles a mejorar ciertos aspectos relacionados con la cultura y conciencia fiscales, han sido calculados a partir de las preguntas P13, P14, P17 y P19 (tabla 5):

Tabla 5. Indicadores IPDCF, IPEEDI, IPEACF IPECFF (inicio, final y variación)

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

En cuanto a la percepción que los estudiantes tienen sobre la dificultad de comprensión de los temas fiscales, el indicador IPDCF (calculado a partir de la pregunta P17 del cuestionario) refleja una cifra que se acerca más bien a la unidad, lo que indica una elevada percepción de dificultad de comprensión, que curiosamente se acentúa incluso después de la visita.

Por lo que se refiere al indicador de percepción de esfuerzo por explicar el destino de los impuestos por parte de la Administración (IPEEDI), calculado a partir de la pregunta P14 del cuestionario, su signo negativo indica que los estudiantes perciben que la Administración Tributaria realiza pocos esfuerzos por explicar el destino de los impuestos, sensación que disminuye en 0,2 puntos tras la visita.

Algo similar sucede con el indicador de percepción del esfuerzo que realiza la Administración por ayudar en el cumplimiento fiscal de los contribuyentes (IPEACF), calculado a partir de la pregunta P19 del cuestionario. El indicador refleja una percepción inicial ligeramente negativa (-0,01) pero que mejora hasta los 0,38 puntos positivos tras la visita.

En cuanto al indicador de percepción de esfuerzo por el control del fraude fiscal (IPECFF), obtenido a partir de las respuestas a la pregunta P13 del cuestionario, la opinión de los estudiantes cambia de manera radical tras la visita a la ATV. Si bien inicialmente percibían pocos esfuerzos por parte de la Administración Tributaria (0,01), la aproximación a la ATV mediante la visita ha mejorado considerablemente su percepción (0,44).

Se puede decir, por tanto, que en líneas generales la visita a la ATV ha contribuido a mejorar la percepción que tienen los alumnos acerca del esfuerzo que realiza la Administración Tributaria por aproximarse a los ciudadanos y ayudarles a mejorar en ciertos aspectos relacionados con la cultura y conciencia fiscal.

3.3. indicadores de conocimiento de tributación autonómica

Con el bloque de indicadores de conocimiento de tributación autonómica se pretende averiguar si los alumnos tienen algunos conocimientos básicos en materia de financiación y tributación autonómica, así como sus preferencias en defensa o no de la imposición sobre la riqueza y de la cesión o no de tributos del Estado a las Comunidades Autónomas. Estos indicadores han sido calculados a partir de las respuestas a las preguntas P15, P16 y P20 del cuestionario (tabla 6 y tabla 7).

En primer lugar, el indicador cultura tributaria autonómica (ICTA), obtenido a partir de la pregunta P15 del cuestionario, refleja una clara mejora tras la visita a la ATV. Esta pregunta tiene una sola respuesta correcta, dado que el único impuesto cedido en un 100% a las CCAA de entre las respuestas alternativas es el Impuesto sobre el Patrimonio. Aumenta el número de estudiantes que responden correctamente a la pregunta (47 antes y 55 después). Tras la visita es menor el número de alumnos que responden incorrectamente señalando que el IRPF, el IVA o el IS están cedidos en un 100% a las CCAA, lo cual refleja un mayor conocimiento general acerca de la cesión tributaria y el sistema de financiación autonómica. (véase tabla 6).

Tabla 6. Indicador ICTA (inicio, final y variación; nº respuestas y porcentajes

Fuente: Elaboración propia.

Fuente: Elaboración propia.

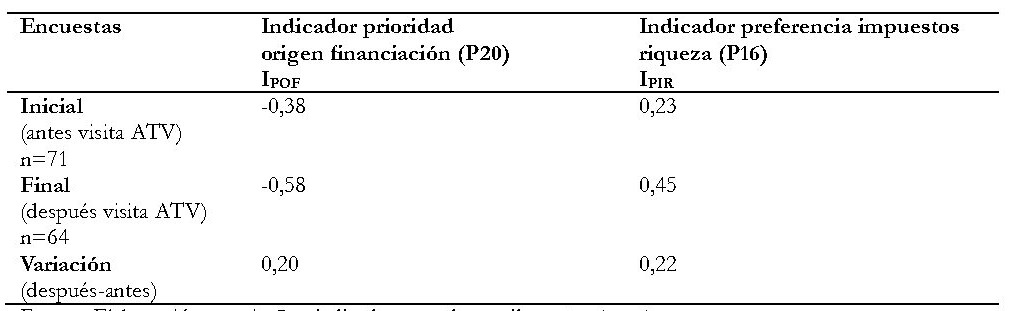

La tabla 7 resume los resultados obtenidos sobre la preferencia de los estudiantes acerca de temas relacionados con la financiación autonómica. Para ello se ha elaborado el indicador de prioridad de origen de la financiación y el indicador de preferencia por impuestos riqueza, obtenidos a partir de las respuestas a las preguntas P20 y P16 respectivamente.

Tabla 7. Indicador ICT (inicio, final y variación; nº respuestas y porcentajes)

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

Fuente: Elaboración propia. Los indicadores pueden oscilar entre -1 y +1.

Los alumnos, tras la visita a la ATV, tienen una mayor adhesión a la imposición sobre la riqueza (el indicador IPIR pasa de 0,23 a 0,45), y son más favorables a un sistema de financiación autonómica descentralizado. En este último caso, la pregunta 20 del cuestionario pide si considerarían más apropiado un sistema fiscal con impuestos 100% estatales, es decir, sin ningún tipo de cesión. Este indicador pasa a ser más negativo en el segundo pase de la encuesta, lo que indica un mayor número de respuestas negativas; es decir, son más favorables a la cesión tras la visita a la ATV.

3.4 Resultados del estudio estadístico longitudinal

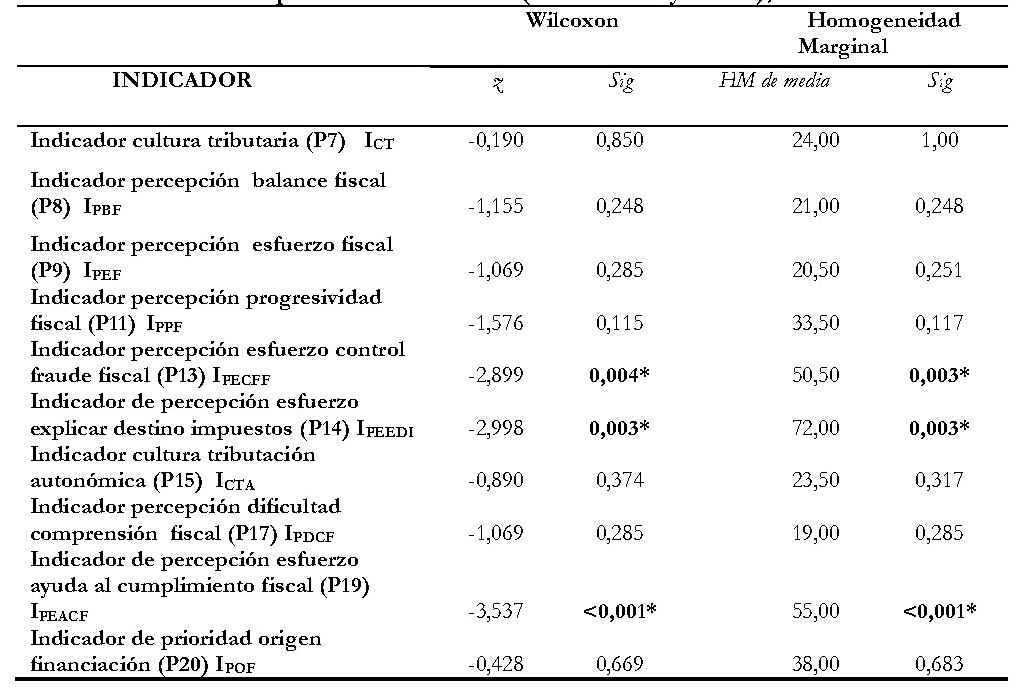

Tras el cotejo de las muestras en el primer y segundo pase de la encuesta se observa que 40 de los estudiantes participantes habían cumplimentado ambas encuestas, por lo que se procede a realizar un estudio estadístico de carácter no experimental, prospectivo y longitudinal (antes visita ATV – después visita ATV). Sobre este colectivo se realiza un seguimiento para averiguar la variación producida en algunos de los indicadores de mayor interés y su significación utilizando técnicas de inferencia estadística (Wilcoxon, Homogeneidad Marginal).

Con la información de estas pruebas no paramétricas se busca comparar las medias de dos muestras relacionadas (antes-después visita ATV) y determinar si existen diferencias entre ellas. Valores de z más bajos reflejan una mayor diferencia entre las dos muestras. Para detectar cambios de respuesta causados por la intervención en diseños antes-después utilizamos la prueba de Homogeneidad Marginal.

Tabla 8. Resultados de Wilcoxon y Homogeneidad Marginal entre indicadores antes y después visita a la ATV (Febrero-mayo 2023), n= 40

Fuente: Elaboración propia. * p < 0,05.

Fuente: Elaboración propia. * p < 0,05.

Al analizar las diferencias de las medias antes y después aparecen los mismos indicadores con diferencias significativas (p<0,05), tanto en la prueba de Wilcoxon como de Homogeneidad Marginal. Esto sucede en los indicadores de percepción esfuerzo control fraude fiscal (P13) IPECFF; de percepción esfuerzo por explicar destino impuestos (P14) IPEEDI y de percepción esfuerzo ayuda al cumplimiento fiscal (P19) IPEACF.

4. CONCLUSIONES

La mayoría de expertos coincide en sugerir que la mejor manera de corregir el déficit de conciencia fiscal de nuestra sociedad ha de pasar necesariamente por la pedagogía dirigida a los ciudadanos, y en particular a los jóvenes. Se señalan la educación cívica, la información en materia tributaria y la aproximación a la Administración como instrumentos básicos dentro de cualquier plan estratégico de mejora del cumplimiento tributario y de prevención y lucha contra el fraude fiscal.

Con este propósito, durante el curso académico 2022-23 se ha puesto en marcha una iniciativa consistente en visitas guiadas a la ATV por parte de varios grupos de estudiantes de la asignatura obligatoria Economía del Sector Público II, dentro del Grado de Economía de la Universitat de València. El objetivo de este estudio consiste en averiguar si la aproximación de los alumnos a la Agencia Tributaria a través de esta actividad pedagógica provoca cambios significativos en su nivel de conocimiento, cultura y conciencia fiscales, así como sobre su sensibilidad y preferencias en materia tributaria. Con la idea de poder evaluar los resultados se han construido tres grupos de indicadores: de percepción y cultura fiscales, de conocimiento de tributación autonómica y de esfuerzo de la Administración Tributaria. En todos ellos se aprecia una mejora tras la visita a la ATV. Los cambios más destacables y estadísticamente significativos (según pruebas de Wilcoxon y Homogeneidad Marginal) se sitúan en la percepción de esfuerzo por control del fraude fiscal, de esfuerzo por explicar destino impuestos y en la percepción de esfuerzo por ayudar al cumplimiento fiscal.

La aproximación del alumnado a la Administración Tributaria a través de las visitas se ha traducido en cambios positivos en su percepción, actitud, conocimientos y preferencias acerca de los impuestos, contribuyendo la actividad a alimentar valores cívicos importantes y necesarios para conseguir los niveles de solidaridad que requiere el mantenimiento del Estado del Bienestar, en el que el papel de los impuestos es fundamental. Estos resultados en cambios de percepciones tributarias van en la línea de lo encontrado por Durán Cabré, et al., (2024), quienes analizaron la influencia sobre las percepciones y preferencias de los alumnos en materia de impuestos como consecuencia de las clases impartidas por determinados profesores.

Nuestro trabajo presenta las limitaciones propias de estudios con tamaños de muestra reducidos, pero se trata de una iniciativa que, aunque discreta, invita a reflexionar sobre la idoneidad de seguir por el camino de la pedagogía fiscal y la aproximación del ciudadano a la Administración Tributaria. De cara a próximos cursos se ha planificado la ampliación de la muestra con la participación del grupo de estudiantes de la misma asignatura en el doble Grado de Economía y Derecho, pudiendo incrementarse la muestra en al menos otras 50 personas. Por otro lado, y como novedad para el curso 2024-25, se intensificará la implicación de la ATV en esta experiencia, participando de una manera más directa al incorporarse como miembro solicitante del proyecto de innovación educativa de la Universitat de València.

Con respecto a la revisión y mejora de las preguntas de un futuro cuestionario, nos parece oportuno añadir preguntas acerca del perfil del encuestado en línea con su posicionamiento ideológico. También, por lo que se refiere a las preguntas sobre actitudes y cultura fiscal, cabría incorporar alguna pregunta sobre la percepción general de fraude, así como analizar por separado la preferencia por las distintas figuras de la imposición sobre la riqueza. En este estudio no se ha propuesto grupo control dado que el objetivo consensuado con la ATV es que se beneficie de la visita el mayor número posible de estudiantes, incentivando al máximo su participación. Tampoco podemos ampliar el horizonte temporal de la comparación, al tratarse ésta de una experiencia pionera y no disponer de datos de cursos anteriores.

En definitiva, podemos concluir que, aunque el pago de impuestos por convicción es hoy por hoy una utopía (Delgado Lobo et al., 2004), y seguramente lo seguirá siendo en un futuro, este debería ser el horizonte, aunque “utópico” de la Hacienda del Estado del Bienestar (Gutiérrez Lousa, 2005). Estamos convencidos de que la única forma de mejorar la aceptación del pago de impuestos pasa por la vía pedagógica. De lo contrario, el ciudadano seguirá percibiendo el pago de impuestos como un “mandato” constitucional, como algo impuesto por la Administración Pública y que acaba cumpliendo, en el mejor de los casos, por obligación y no por convicción, como debería ser en una sociedad con un elevado grado de madurez cívica.

ANEXO.- CUESTIONARIO ADMINISTRADO A LOS ESTUDIANTES

PREGUNTAS SOBRE PERFIL DE LOS ENCUESTADOS

P1. Sexo: a) Hombre; b) Mujer

P2. Edad (número)

P3. Residencia Familiar: a) Municipios de < de 5.000 habitantes; b) Municipios entre 5.000 y 10.000 habitantes; c) Municipios entre 10.001 y 50.000 habitantes; d) Municipios >50.000 habitantes

P4. Situación Laboral: a) Solo estudia (incluyendo periodo de prácticas); b) Compagina estudios con trabajo

P5. Estudios de la madre: a) sin estudios; b) Básicos; c) Medios; d) Superiores

P6. Estudios del padre: a) sin estudios; b) Básicos; c) Medios; d) Superiores

PREGUNTAS SOBRE ACTITUDES Y CULTURA FISCALES DE LOS ENCUESTADOS

P7. ¿Cuál de las siguientes frases refleja mejor tu opinión sobre los impuestos?

- a) Los impuestos son un medio para redistribuir mejor la riqueza en la sociedad

- b) Los impuestos son algo que el Estado nos obliga a pagar sin saber muy bien a cambio de qué

- c) Los impuestos son necesarios para que el Estado pueda prestar servicios públicos

- d) No sé

P8. En general, teniendo en cuenta los servicios públicos y prestaciones sociales existentes ¿dirías que, en conjunto, la sociedad se beneficia mucho, bastante, poco o nada de lo que pagamos a las administraciones públicas en impuestos y cotizaciones?

- a) Mucho

- b) Bastante

- c) Poco

- d) Nada

- e) No sé

P9. ¿Dirías que lo que los/as españoles/as pagamos en impuestos es mucho, regular o poco?

- a) Mucho

- b) Regular

- c) Poco

- d) No sé

P10. En tu opinión, los impuestos se deberían recaudar:

- a) Sobre todo con impuestos directos, tipo IRPF (según la renta o la riqueza de las personas y empresas)

- b) Sobre todo con impuestos indirectos, tipo IVA (afectan a todo el mundo por igual, gravan bienes de consumo y servicios)

- c) No sé

P11. ¿Crees que, en general, los impuestos se cobran con justicia esto es, que pagan más quienes más tienen, o no lo crees así?

- a) Sí, se cobran con justicia

- b) No lo creo así

- c) No sé

P12. ¿Crees que los/as españoles/as, a la hora de pagar impuestos, son muy conscientes y responsables, bastante conscientes y responsables, poco o nada conscientes y responsables?

- a) Muy conscientes y responsables

- b) Bastante conscientes y responsables

- c) Poco conscientes y responsables

- d) Nada conscientes ni responsables

- e) No sé

P13. ¿Crees que, en la actualidad, la Administración hace muchos, bastantes, pocos o muy pocos esfuerzos para luchar contra el fraude fiscal?

- a) Muchos

- b) Bastantes

- c) Pocos

- d) Muy pocos

- e) No sé

P14. ¿Crees que, en la actualidad, la Administración hace muchos, bastantes, pocos o muy pocos esfuerzos por explicar el destino de los impuestos?

- a) Muchos

- b) Bastantes

- c) Pocos

- d) Muy pocos

- e) No sé

P15. De los siguientes impuestos que se aplican en España ¿podrías decirme cuál de estos impuestos tiene la recaudación cedida a las Comunidades Autónoma al 100%?

- a) Impuesto sobre la Renta de las Personas Físicas

- b) Impuesto sobre el Valor Añadido

- c) Impuesto sobre el Patrimonio

- d) Impuesto sobre Sociedades

P16. ¿Estás a favor o en contra de la existencia de impuestos sobre la riqueza – patrimonio, sucesiones y donaciones- en España?

- a) A favor

- b) En contra

- c) No sé

P17. ¿Consideras que, en general, los temas fiscales son muy complicados de entender para la ciudadanía?

- a) Mucho

- b) Bastante

- c) Poco

- d) Muy poco

- e) No sé

P18. ¿Crees que los contribuyentes estarían dispuestos a pagar más impuestos para mejorar los servicios públicos?

- a) Mucho

- b) Bastante

- c) Poco

- d) Muy poco

- e) No sé

P19. ¿Crees que la Administración hace suficientes esfuerzos para ayudar a los contribuyentes en el cumplimiento de sus obligaciones fiscales?

- a) Muchos

- b) Bastantes

- c) Pocos

- d) Muy pocos

- e) No sé

P20. ¿Consideras que sería mejor que todos los impuestos fueran 100% estatales, sin ningún tipo de cesión a las CCAA?

- a) Sí

- b) No

- c) No sé

Agradecimientos

Los autores desean agradecer a los participantes en las XXXI Encuentro de Economía Pública los comentarios realizados a una versión inicial de este trabajo, en especial a Eva M. de la Torre. Asimismo, agradecemos la colaboración de nuestros compañeros de la Unidad Docente de Economía Pública, así como el apoyo recibido de la Universitat de Valencia a través de la concesión del Proyecto de Innovación Educativa Emergente UV: 2732951.

Referencias

Agencia Estatal de la Administración Tributaria (2020). Plan Estratégico de la AET 2020-23. Agencia Estatal Tributaria.

Agencia Estatal de la Administración Tributaria (2023). Plan Estratégico de la AET 2024-27. Agencia Estatal Tributaria.

Arias Maldonado, M. (2011). La utopía de la sociedad sin impuestos. Revista de Occidente, 361, pp.55-76.

Borrella Domínguez, S. (2013). Programa educativo para fomentar actitudes positivas en adolescentes hacia los mayores. Dehesa.unex.es. http://dehesa.unex.es/bitstream/handle/10662/798/TDUEX_2013_Borrella_Dominguez.pdf?sequence=1&isAllowed=y

Calzada, I., y Del Pino, E. (2019). Jóvenes y actitudes hacia los impuestos en España. Panorama Social. 30.

Camarero, L.A., Del Pino, J., Mañas, B. (2015). Evolución de la cultura tributaria, coyuntura económica y expectativas vitales: un estudio longitudinal. Madrid: Centro de Investigaciones Sociológicas,

Cantón-Padilla, R., Piedra-Muñoz, L., Galdeano-Gómez, E., y López-Expósito, F.M. (2018). Educación y moral fiscal para adolescentes. e-pública, 23, pp. 45-58. http://e-publica.unizar.es/wp-content/uploads/2018/09/233CantonEtAl.pdf

Centro de Investigaciones Sociológicas (2023). Opinión Pública y Política Fiscal. Estudio Nº 3418, Julio.

Cicuéndez Santamaría, R. (2018). El gasto público y los impuestos desde la perspectiva del ciudadano. Análisis de las actitudes y preferencias de los españoles. Estudios y Documentos, Instituto Nacional de Administración Pública.

Comité de personas expertas para elaborar el Libro Blanco sobre la Reforma Tributaria (2022). Libro Blanco sobre la reforma tributaria en España. Secretaria de Estado de Hacienda. Instituto de Estudios Fiscales. Ministerio de Hacienda y Función Pública, Madrid.

De Miguel, I., y De Miguel, A. (2001). Los españoles y los impuestos. Madrid : Centro de investigaciones Sociológicas.

Delgado Lobo, M.L., y Gutiérrez Lousa, M. (2004). La utopía del cumplimiento fiscal voluntario, en Álvarez García, S. y Herrera Molina, P. (coords.): La ética en el diseño y aplicación de los sistemas tributarios, Documentos del Instituto de Estudios Fiscales Nº16; pp.145-161.

Delgado, M.L; Fernández, M.; Maldonado, A.; Roldán, C.; Valdenebro, M.L. (2005). La educación fiscal en España. Documentos de Trabajo del Instituto de Estudios Fiscales Nº29, Madrid.

Del Pino, E., Aumaitre, A., Calzada, I., Jaime-Castillo, A.M., Hernández-Moreno, J., y Moreno-Fuentes, F. J. (2021). Innovaciones metodológicas para estudiar la opinión ciudadana y mejorar el sistema fiscal: Propuestas para consolidar el Barómetro Fiscal del IEF Proyecto (MACF) Midiendo las Actitudes Ciudadanas hacia la Fiscalidad. Documentos de Trabajo del Instituto de Estudios Fiscales Nº 6, Madrid.

Durán Cabré, J.M., Esteller Moré, Alejandro., Montolio, Daniel., y Vázquez Grenno, Javier. (2024). Can teachers influence student percepcions and preferences ? Experimental evidence from a taxation course . Working Paper 02, Institut d’Economia de Barcelona.

Golia Amodio, J. A. (2003). SENIAT: Evasión Cero. dinero.com.ve. http://www.dinero.com.ve/180/portada/tributos

Gutiérrez Lousa, M. (2005). Ética y fiscalidad. ICE-Ética y Economía, 823, pp. 111-129.

Instituto de Estudios Fiscales (2021). Barómetro de opiniones y actitudes fiscales de los españoles. https://www.ief.es/docs/investigacion/barometro/Barometro-2021.pdf

Montiel, S., Peña, A. D., y Martínez, C. (2020). Cultura tributaria: Formas de

mejorarla. Editorial Universidad Libre.

Roca, C. (2008). Estrategias para la formación de la cultura tributaria.

https://www.ciat.org/Biblioteca/AsambleasGenerales/2008/Espanol/guatemala42_2008_tema1_Guatemala.pdf

Schmölders, G., y Dubergé, J. (1965). Problemas de psicología financiera. Editorial de Derecho Financiero, Madrid.

Schmölders, G. (1975). La investigación del comportamiento humano en la hacienda pública. Hacienda Pública Española, 34, pp.17-20.