Usos docentes de EUROMOD Online: microsimulación de reformas en el sistema tax-benefit y efectos sobre la distribución de la renta

1. INTRODUCCIÓN

EUROMOD es un modelo de microsimulación de impuestos -principalmente directos- y transferencias monetarias (tax-benefit) que permite a investigadores y analistas de política pública calcular, de manera comparable entre los países de la Unión Europea, los efectos distributivos de los cambios discrecionales del sistema tax-benefit sobre la renta disponible de los hogares. También permite capturar los efectos que otros cambios en la distribución de la renta, como los motivados por los estabilizadores automáticos, pueden generar en términos de recaudación y redistribución, aislando las causas de los efectos estudiados.

El origen de EUROMOD se remonta al año 1996 como parte de una serie de proyectos de investigación financiados por la Comisión Europea para los países de la entonces UE-15, siendo uno de los mayores ejemplos disponibles de transferencia de conocimiento entre la Academia y los decisores y responsables de política económica en la esfera europea. El objetivo del modelo en su momento primigenio era claro: disponer de un simulador en clave de comparativa que permitiera evaluar de manera homogénea los efectos deseados y no deseados de una parte significativa de la política fiscal en los países de la UE. Con el análisis de las peculiaridades de cada uno de los modelos vigentes en los estados miembros, se podrían extraer hallazgos y aprender lecciones de utilidad sobre los modelos alternativos de la política de imposición directa y de transferencias monetarias, y con ello, realizar recomendaciones en términos de diseño de política económica que fueran escalables para el conjunto de países en el seno de la Unión. EUROMOD se convertiría así en una herramienta de gran utilidad para el policymaking ya que permitiría evaluar y supervisar los efectos idiosincráticos del diseño del sistema tax-benefit de manera homogénea entre los países de la UE, y realizar propuestas de mejora en relación con los resultados de la evidencia. Es decir, EUROMOD no sólo acabaría convirtiéndose en uno de los mejores ejemplos en términos de transferencia del conocimiento, sino que también se convertiría en una herramienta que permitiría alcanzar eso que hoy ya suena con tanta fuerza incluso fuera de la esfera académica: las decisiones de política deben estar basadas en la evidencia empírica (empirical-based decisions).

Tras la primera fase de incubación y desarrollo en la que participaron investigadores de máximo nivel, en 2004, EUROMOD y sus objetivos se hacen una realidad fehaciente al recaer la responsabilidad del desarrollo, gestión, uso, y mantenimiento del modelo en el Institute for Social and Economic Research (ISER) de la Universidad de Essex[1], junto a la colaboración de los equipos nacionales designados en los centros de investigación de los países participantes[2]. Gracias al ingente esfuerzo que desde el ISER y resto de centros asociados se realizó, y por el cual muchos de los investigadores que hoy nos dedicamos a la microsimulación de políticas públicas nos sentimos en deuda, EUROMOD se fue convirtiendo en todo aquello que se le deseó, culminando su puesta en escena con la publicación en 2013 del artículo “EUROMOD: the European Union tax-benefitmicrosimulation model” por parte de Holly Shuterland y Francesco Figari en el primer número de la revista International Journal of Microsimulation.

Con una comunidad científica creciente en torno a la explotación del modelo, y su mayor peso como herramienta para realizar recomendaciones tanto en los trabajos de la Comisión como en el Semestre Europeo[3], la explotación del modelo fue consolidando un nuevo espacio de investigación que permitió avanzar progresivamente en un mejor conocimiento por parte de los economistas sobre los resultados del sistema tax-benefit. En el caso concreto del sistema español, se pueden encontrar más de cuarenta estudios desde hace dos décadas, ya sea con circunscripción específica de España (Levy, 2003), o mediante comparaciones con otros países (O’Donoghue et al., 2001; Mercader-Prats y Levy, 2004; Leventi y Matsaganis, 2014), y con enfoques alternativos para el estudio de diferentes dimensiones como por ejemplo, por citar sólo algunos de ellos, el estudio de la pobreza infantil (Matsaganis et al., 2006; Cantó et al., 2012; Hernández y Picos, 2021), las propuestas de diseños más equitativos de prestaciones (Hernández y Picos, 2022), o el análisis de alguna circunstancia específica como el efecto de la tributación conjunta en IRPF sobre el bienestar (Badenes-Plá et al., 2020), la inclusión del Ingreso Mínimo Vital y sus efectos sobre la pobreza y la desigualdad a nivel regional (Badenes-Plá y Gambau-Suelves, 2023), el efecto de las crisis económicas más recientes -financiera, de la pandemia, e inflacionaria - sobre la distribución de la renta de los hogares (Leventi y Matsaganis, 2018; Cantó et al., 2021; Amores, 2023) o también, el impacto de los in-work benefits sobre la oferta de trabajo de las mujeres (Ayala y Paniagua, 2019).

En 2018 se inició un proceso de transición progresiva para transferir el modelo al Fiscal Policy Analysis Team del Joint Research Centre (JRC) de la Comisión Europea, ubicado en Sevilla, en colaboración con Eurostat y otras Direcciones Generales de la Comisión[4]. Este proceso se consolidó con un hito que permitiría extender la utilización y el interés por EUROMOD aumentando el número de usuarios en todo el mundo: la conversión del modelo en acceso abierto (open access), a software libre (open source[5]). Con una mayor implicación institucional y un mayor número de perfiles incorporados a la comunidad, EUROMOD ha seguido desarrollándose, incorporando mejoras adicionales tanto al modelo y sus usos, como en su acceso.

Con el objetivo de hacer accesible EUROMOD a un público más amplio como los alumnos de los grados y másteres de Economía, se ha desarrollado la herramienta EUROMOD Online, que provee un acceso simplificado al microsimulador para fines relacionados con la investigación, el análisis y la docencia. La herramienta online, permite simular a los usuarios reformas sencillas tanto en los impuestos personales sobre la renta (el IRPF en el caso de España), como en las contribuciones sociales, y también reformas paramétricas de las transferencias monetarias en Austria, Grecia, Italia, y España. En este sentido, esta herramienta se convierte de una gran utilidad para aquellos docentes que quieren introducir a sus alumnos en el análisis redistributivo, sobre la recaudación, desigualdad y pobreza, a partir de ejemplos sencillos de reformas fiscales en el sistema tax-benefit de un país concreto, o para evaluar los efectos sobre la distribución de la renta de diseños alternativos del sistema tax-benefit en un conjunto de países, sin la necesidad de disponer de unos conocimientos avanzados de programación. Sin embargo, para poder realizar conclusiones generalizadas sobre la validez externa de los resultados que se generan en el proceso de simulación online, se requiere una serie de conocimientos preliminares que pueden ser de utilidad para garantizar la interpretabilidad de los ejercicios que se propongan, así como sus extensiones y limitaciones, lo que constituye el objeto principal de este trabajo.

En este sentido, consideramos que este artículo es una contribución novedosa para el ámbito de la docencia en el campo de la Economía Pública dado que se realiza de manera simultánea un ejercicio que responde a tres cuestiones fundamentales para la adquisición de competencias de los alumnos. Por un lado, se exponen y dan a conocer las técnicas de microsimulación a partir de la utilización de una herramienta de gran interés en la esfera internacional como es EUROMOD, y en particular de su herramienta online. Por otro lado, se utilizan conceptos clásicos del análisis redistributivo que permiten al docente aterrizar con casos reales de estudio, los efectos del sistema de impuestos y transferencias sobre el bienestar de los hogares. Y, por último, sitúa en la frontera del conocimiento a los alumnos que quieran especializarse en este ámbito de estudio, aportando conocimiento sobre las extensiones de la utilización de las técnicas y el modelo. Es decir, este artículo ofrece un apoyo explicativo al simulador online que no se había ofrecido previamente basado en ejemplos y formulando las preguntas que cualquier usuario puede plantearse al utilizarlo por primera vez.

Para ello, el texto se estructura como sigue. En el siguiente apartado, se introducen conceptos básicos sobre las técnicas de microsimulación, ofreciendo una explicación al acceso de la herramienta EUROMOD Online y la liquidación del sistema tax-benefit vigente en España para acceder a sus resultados preliminares. Con el objetivo de profundizar en la comprensión de los resultados del modelo y su interpretabilidad, en el tercer apartado se realiza una serie de preguntas tipo que ilustran, a partir del ejemplo de la liquidación del sistema vigente y algunos escenarios de reforma, conceptos clave necesarios que por un lado, generan conocimiento aplicable directamente al uso de la herramienta, y por otro lado, enseñan indirectamente conceptos claves de los cursos de economía ligados a la introducción del análisis redistributivo, sobre la recaudación, desigualdad y pobreza para evaluar los efectos de un sistema concreto como puede ser el español. El cuarto apartado, incide en una de las grandes potencialidades de EUROMOD: la comparación de los resultados del sistema tax-benefit entre países para extraer lecciones en términos de diseño e implementación de los modelos. Para ello se repasará de qué información se dispone para conocer los modelos de otros países, y se realizará un ejercicio sencillo de comparativa. Por último, el quinto apartado concluirá repasando alguna de las posibles extensiones del modelo que pueden ser de interés para profundizar en el conocimiento de esta herramienta, tanto en el ámbito docente como investigador.

2. INTRODUCCIÓN A LA MICROSIMULACIÓN DE REFORMAS EN EL SISTEMA TAX-BENEFIT A PARTIR DE EUROMOD ONLINE

2.1. Conceptos preliminares sobre las técnicas de microsimulación y EUROMOD

Los microsimuladores constituyen una herramienta de cálculo que indican qué pasaría si los parámetros de una estructura o sistema fueran otros diferentes, permitiendo comparar la situación inicial y simulada, y asumiendo a priori que los únicos cambios entre ambas situaciones vienen determinados por los cambios en dichos parámetros. Es decir, estos modelos y sus técnicas asociadas, nos permiten diseñar un cambio en términos teóricos sobre un sistema o situación de interés, para evaluar con la evidencia de los resultados, cuáles serían los efectos inmediatos de ese cambio sobre la situación original de la que se partía. Estos ejercicios de “qué pasaría si” (o también conocidos como “what if”) son realmente útiles en el análisis y evaluación de políticas públicas, y en concreto en los relacionados con el sistema impositivo y de transferencias monetarias. Ello es así por permitir cuestionar la eficacia y eficiencia del diseño de este tipo de políticas en varias dimensiones de interés como la capacidad redistributiva o recaudatoria de las medidas, su impacto en términos de cobertura y reducción o aumento de la desigualdad, la pobreza, y sobre el bienestar social, que constituye el objeto último de este tipo de intervención pública.

También puede resultar de interés analizar los efectos que, sobre la recaudación, la desigualdad o la pobreza generarían cambios que no responden a una iniciativa de política fiscal sino a cambios en el contexto. Por ejemplo, una situación en la que los agentes obtienen unas rentas del mercado de trabajo que se ven incrementadas debido al ajuste de los salarios ante un escenario de inflación mayor. A través de la forma en la que se exigen impuestos y se pagan transferencias, se generarán efectos redistributivos y recaudatorios incluso en ausencia de cambios en la política fiscal para acomodarlos. Evaluar cómo el sistema en su conjunto permite absorber dichos cambios y redistribuir la renta del mercado, así como dar una explicación de los efectos asociados en los cambios de la distribución para el conjunto de los hogares, puede ser una cuestión de interés a ser evaluada para poder realizar recomendaciones de política económica en relación con los resultados del ejercicio.

Aunque este tipo de ejercicios suelen realizarse con carácter estático, es decir, sin incluir posibles cambios en el comportamiento de los agentes motivados por la modificación del diseño de las políticas, las técnicas de simulación en combinación con fuentes de microdatos de información pueden incorporar al análisis el estudio de los cambios en el comportamiento. La incorporación de las respuestas de los agentes implica que los efectos no se miden en el instante después de haber realizado los cambios (morning-after effects), sino que se proyectan los cambios en el medio plazo tras introducir estas respuestas como un parámetro más allá del de los efectos inmediatos de los cambios en la regulación de una política (cambios discrecionales) o de los cambios espontáneos de la distribución de la renta de la situación de partida (cambios automáticos). En el caso de EUROMOD, los escenarios de simulación suelen ser, por lo general, de carácter estático, aunque cada vez más abundan los estudios en los que se tratan de estimar los efectos a medio plazo utilizando los parámetros de, por ejemplo, un modelo VAR (Barrios et al., 2022).

El carácter “micro” de la microsimulación se lo concede el poder trabajar con acceso a fuentes de información de microdatos, que en el caso de EUROMOD, se concreta en la utilización de los microdatos de la Encuesta de Condiciones de Vida (ECV) del INE en su equivalente europeo, la European Union – Survey On Income and Living Conditions (EU-SILC) de Eurostat. Esta encuesta, con origen en 2004, se basa en criterios armonizados en el contexto europeo para medir la distribución de ingresos de los hogares y sus características socioeconómicas. Su riqueza granular, y su representatividad para el conjunto de la población, hacen de ella una herramienta veraz para el estudio del impacto de las políticas sociales y económicas sobre los hogares y las personas.

Una de las claves de esta fuente de microdatos es que cuenta con una variable que mide la capacidad de pago de cada unidad, normalmente las rentas de mercado (trabajo y capital) y transferencias corrientes, cuya distribución se transforma con los impuestos y cotizaciones pagados y las transferencias monetarias percibidas. El objetivo principal pretendido es caracterizar la situación de partida (renta inicial) y la situación final - una vez que se han sumado transferencias y restado los impuestos (renta neta)-. La caracterización se concreta en el análisis del cambio en la distribución y los elementos que conducen a dicho cambio: la progresividad del sistema y el efecto redistributivo logrado. La descripción de los cambios de la distribución de la renta inicial hasta la neta, y los posibles pasos intermedios, se concreta en la medición de índices de desigualdad -Índice de Gini -, la progresividad – Índice de Kakwani -, el impacto redistributivo – Índice de Reynolds-Smolensky -, el bienestar – Funciones de Bienestar Social -, y la pobreza – Índices de Foster, Greer y Thorbecke (FGT)-.

Además de poder evaluar los efectos de las políticas en el cambio de la distribución, es decir, en la transición del escenario base de renta inicial al escenario simulado de renta neta, la programación del sistema tax-benefit en EUROMOD permite idear situaciones ficticias introduciendo cambios en el diseño de las políticas para evaluar sus efectos de manera ex ante. Un ejemplo de ello sería la simulación de un escenario con aumento o reducción de los tipos marginales autonómicos o estatales de toda o una parte de la escala del IRPF. De nuevo, el análisis en los cambios en la distribución como motivo del cambio de diseño del “tax”, que afectará por endogeneidad al “benefit” y a la renta neta en segundo orden, permitirá evaluar en la transición de un escenario a otro, los efectos aislados de los cambios de diseño de las reglas fiscales en un sistema dado como el español.

Otra gran potencialidad de las herramientas de microsimulación, y en particular de EUROMOD, es que tienen la capacidad de predicción de los escenarios recaudatorios. Si los datos con los que se trabaja son representativos de la población total - lo que implica que la muestra esté bien escogida y cuenta con factores de elevación como en el caso de la EU-SILC -, se puede calcular cuánto se recauda en la situación del escenario de referencia (el vigente), y cuánto se recaudaría en cualquiera de los escenarios simulados. El análisis de los cambios en la recaudación impositiva o en el coste de las prestaciones sociales, permite añadir un elemento adicional para tener en cuenta a la hora de realizar recomendaciones en clave de reformas del sistema tax-benefit. Es decir, conocer no sólo la potencial eficacia de las medidas, sino que también el coste monetario de incorporar su vigencia al sistema es una cuestión fundamental para realizar una evaluación que incorpore los criterios de equidad y eficiencia de los cambios propuestos.

Por ello, anticipar los efectos sobre la redistribución y la recaudación de un sistema tax-benefit constituye una herramienta de gran potencia para la toma de decisiones en el ámbito de la política fiscal, ya que es posible simular cualquier escenario y conocer sus consecuencias tanto antes de ponerlo en marcha, como para evaluar sus efectos una vez implementados.

2.2. Acceso simplificado a EUROMOD: la herramienta EUROMOD online

Las técnicas de microsimulación y el análisis de los cambios en un sistema tax-benefit requieren contar con una fuente de información de microdatos, conocimientos de programación y elaborar programas que caractericen mediante parámetros el sistema tax-benefit vigente, permitiendo modificaciones para comprobar qué ocurriría si los parámetros fueran otros. Pese a que la utilización de EUROMOD garantiza la fuente de información y una programación preestablecida de los sistemas tax-benefit vigentes en los países de la UE, se necesita cierto conocimiento tanto del lenguaje de programación interno del software de EUROMOD[6], como de otros programas estadísticos para evaluar los resultados de las reformas propuestas en los escenarios simulados. En este sentido, la programación permite la elevación de totales para calcular la recaudación y abstraer los efectos de la muestra a la población, así como estimar los índices que habitualmente se utilizan en el análisis distributivo y de la desigualdad de la renta.

La ventaja de EUROMOD Online es que permite la microsimulación de los efectos del sistema tax-benefit y posibles reformas para el conjunto de países europeos sin necesidad de estar familiarizado con unos conceptos avanzados de técnicas de programación reduciendo el coste de entrada de su uso, lo que lo hace una herramienta idónea para la enseñanza del conocimiento de este tipo de análisis y estudios a los alumnos de los grados y másteres de economía.

Figura 1. Acceso a EUROMOD Online

Fuente: https://EUROMOD-web.jrc.ec.europa.eu/info-EUROMOD-online

EUROMOD Online requiere que el usuario se registre con una cuenta de correo electrónico. Comprobados los requisitos de seguridad, se envía un correo al usuario para que cree su contraseña de acceso, y una vez explicados los motivos por los que se desea tener acceso a EUROMOD, y aceptada la solicitud, se puede acceder a la versión de EUROMOD Online[7].

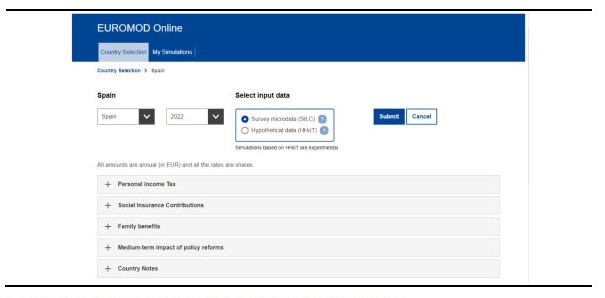

El usuario debe seleccionar en el mapa el país sobre el que quiere realizar la simulación. En los ejemplos utilizaremos España, sobre la que se pueden diseñar modificaciones tanto en el IRPF, en las cotizaciones sociales, como en las prestaciones monetarias. Además de elegir el país sobre el que se trabaja, ha de escogerse al año de la normativa cuyos parámetros se simulan, que en los ejemplos será 2022.

EUROMOD Online permite realizar las simulaciones bien sobre la distribución de la renta basándose en los datos de la EU-SILC, o bien sobre las características de hogares hipotéticos que pueden ser diseñados ad hoc para estudiar los efectos en determinados colectivos sobre los que se quiera diseñar algún tipo de intervención con la herramienta Hypothetical Data HHoT - Hypothetical Household Tool. La elección de la distribución total de renta permite obtener los datos agregados para el total de la población, y será la escogida para los ejemplos.

Figura 2. Selección de los parámetros iniciales para la carga del modelo elegido

Fuente: https://EUROMOD-web.jrc.ec.europa.eu/info-EUROMOD-online

Una vez escogido el país, el año y el tipo de datos, se puede proceder con la realización de cambios sobre los parámetros que configuran el impuesto sobre la renta, las cotizaciones sociales y las prestaciones monetarias. De forma adicional, es posible simular escenarios alternativos de inflación, salarios, salarios públicos y empleo a los que se asumen por defecto, que son los vigentes en el sistema de referencia para realizar los ajustes y conversiones monetarias entre el año de la renta vigente en las fuentes de información, y la vigencia de las reglas de las políticas[8]. Para ello se despliega la pestaña de “Medium-term impact of policy reforms”, que ofrece tanto los valores por defecto como los márgenes razonables de modificación.

Figura 3. Parámetros de impacto de las reformas a medio plazo

Fuente: https://EUROMOD-web.jrc.ec.europa.eu/info-EUROMOD-online

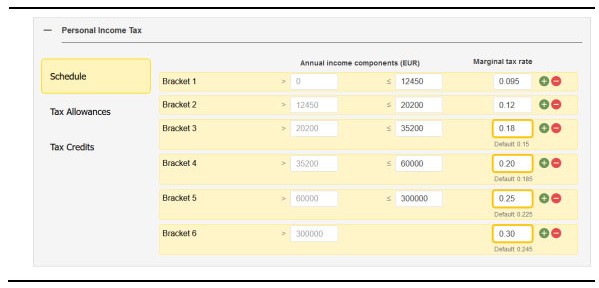

Haciendo uso de los desplegables es posible modificar los parámetros que configuran el modelo tax-benefit. Los parámetros vigentes en la normativa del año sobre el que se simula aparecen por defecto, lo que permite al usuario comprobar la magnitud del cambio que está realizando al escoger un parámetro alternativo. Como ejemplo, se muestra la tarifa de tipos marginales de IRPF, de la que pueden modificarse los tramos en número, amplitud y el tipo al que se someten.

Figura 4. Modificación de parámetros de las políticas para simular escenarios de reformas

Fuente: https://EUROMOD-web.jrc.ec.europa.eu/info-EUROMOD-online

Cuando se han modificado todos los parámetros que el usuario desea, se procede al cálculo presionando submit en la primera pantalla. Mientras calcula, se indica el progreso. Terminados los cálculos, los resultados se pueden descargar en un fichero Excel y también enviarse por correo electrónico para proceder con el análisis.

Figura 5. Obtención de los resultados de los escenarios de análisis

Fuente: https://EUROMOD-web.jrc.ec.europa.eu/info-EUROMOD-online

3. PREGUNTAS Y RESPUESTAS ANTE LOS RESULTADOS OBTENIDOS EN LA SIMULACIÓN DE ESCENARIOS ALTERNATIVOS

La aproximación al trabajo con microdatos desde la programación que realiza el propio investigador requiere que el usuario tenga unos conocimientos previos que no le hacen plantearse las preguntas que presentamos en esta sección.

La voluntad de hacer más accesibles las herramientas que tradicionalmente estaban reservados a los programadores resuelve problemas, pero impide que el usuario sea consciente de determinadas dificultades, y que no se plantee determinadas dudas que pueden ser claves en la interpretabilidad de los resultados. Esto es así porque se enfrenta a una “caja negra” que le soluciona el objetivo final al ofrecerle los resultados numéricos que necesita sin tener que conocer el problema de cálculo de principio a fin. Ello constituye un arma de doble filo, ya que las herramientas simplifican cálculos y en general la resolución de problemas, pero la facilidad en la obtención de los resultados puede hacer que cualquier usuario obtenga unas cifras que puede no interpretar bien si desconoce la esencia mínima del proceso de cálculo.

Por esta razón se plantean y responden algunas de las preguntas que podrían surgir en este contexto. En este caso particular, no se ha introducido ninguna reforma de los parámetros, por lo que los resultados arrojaron los efectos del sistema tax-benefit vigente en el momento actual, pudiendo realizar desde la docencia una introducción al conocimiento de los efectos y particularidades del sistema español, acercando conocimientos relacionados con el análisis redistributivo, sobre la recaudación, desigualdad y pobreza. En el segundo bloque de este apartado, se introduce el análisis de un par de reformas en el que se incrementan los tipos impositivos del IRPF o se eliminan las cotizaciones sociales para evaluar los efectos de la reforma con los conocimientos que habrán sido previamente expuestos.

3.1. Análisis de los resultados del sistema tax-benefit vigente

Pregunta 1. ¿Es válido el ejemplo que voy a utilizar para sacar conclusiones acerca de la realidad, o al usar una muestra no estoy capturando la totalidad de lo que ocurre?

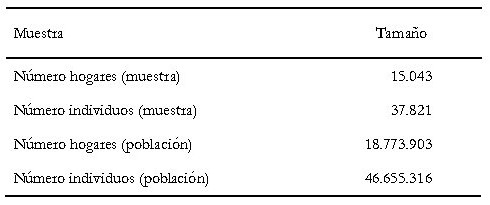

Las muestras son representativas, para ello se utilizan los factores de elevación. De hecho, en el apartado de Metadata se puede conocer con cuántas unidades trabaja el simulador, la muestra de microdatos que utiliza para realizar los cálculos, y a qué población está representando.

Tabla 1. Representatividad de la muestra

Fuente: Elaboración propia

Para el año 2022 en España, el simulador online de EUROMOD utiliza una muestra de 15.043 hogares en los que viven 37.821 individuos. Una vez aplicados los factores de elevación correspondientes, dicha muestra representa a una población de 18.773.903 hogares en los que viven 46.655.316 individuos. Las cifras del Padrón continuo para enero de 2022 indicaban un total de 47.435.597 personas y 18.916.118 hogares, por lo que parece que la muestra eleva bien el total poblacional.

Además, con EUROMOD se pueden simular efectos de “segunda ronda”, con lo cual, los resultados globales pueden ser un fiel reflejo de la realidad, y no un mero ejercicio especulativo. El problema de los efectos de segunda ronda es que lo acertado de los resultados descansa en la aproximación a la realidad de los parámetros que definen el contexto de análisis, mientras que los de primera ronda calculan de forma totalmente ajustada el impacto del “día después”, aunque no se incorpore comportamiento.

Pregunta 2. ¿Por qué el análisis se realiza con hogares y no con personas?

Porque la unidad de decisión, consumo y adecuada para considerar bienestar lo constituyen el conjunto las personas que comparten gastos y viven juntas, normalmente unidos por vínculos familiares, pero no cada uno por separado.

Si utilizásemos la renta individual de cada persona sin tener en cuenta el hogar en el que viven y la renta de la que disfrutan por el hecho de pertenecer al mismo, todos aquellos que no percibieran rentas de ningún tipo estarán situados en la cola izquierda de la distribución. Pero la realidad es que, aunque haya personas que no cuenten con ninguna renta, sí que disfrutan de las que hay en su hogar, aunque no sean perceptores. El hecho de que la misma renta no proporciona el mismo bienestar a hogares con tamaño y composición diferente se abordará más adelante, cuando se explique el uso de las escalas de equivalencia que incorpora EUROMOD (ver Pregunta 6).

Pregunta 3. Para empezar a entender los resultados, ¿cuáles son las cifras de recaudación y cómo debo interpretarlas?

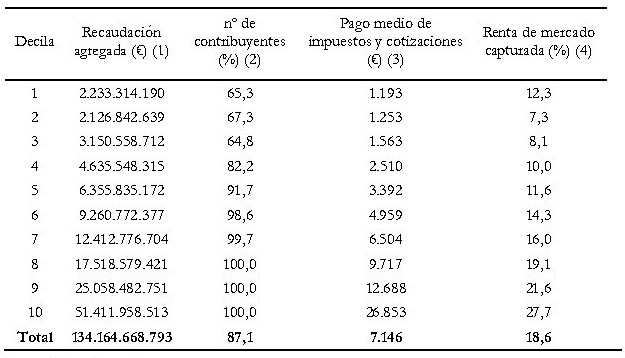

Lo primero que se debe comprobar al realizar una simulación es si los datos globales son coherentes, en particular las cifras de recaudación. Los datos con los que se van a realizar los ejemplos se refieren a 2022 por ello, antes de analizar cómo se distribuye la carga impositiva por niveles de renta atendiendo a los deciles[9], es importante comprobar cuál es la recaudación total. Si no se realiza ningún cambio, las cifras simuladas por decilas de renta son las siguientes[10]:

Tabla 2. Resultados relacionados con la recaudación impositiva

Fuente: Elaboración propia

La cifra total de liquidar el sistema de impuestos y cotizaciones sociales da lugar a una recaudación de algo más de 134 mil millones de euros. Hay que ser conscientes de que en esta cifra se incluye la recaudación por IRPF total (estatal y autonómica) y las cotizaciones a la Seguridad Social que han pagado exclusivamente los trabajadores. Si se comparan las cifras del simulador con las publicadas en las estadísticas oficiales se aprecia cierta diferencia. La cifra oficial de recaudación por estos conceptos asciende a 143,7 miles de millones, por lo que la simulación de la liquidación estaría infravalorando un 7% el valor real de la recaudación. Esta diferencia no debe olvidarse a la hora de analizar los resultados de las simulaciones, ya que la realidad no queda caracterizada en el simulador con una exactitud del 100%. Tal diferencia queda explicada por el uso de una encuesta (ECV) en el simulador y no de los datos administrativos que dan lugar a las cifras oficiales.

Pregunta 4. ¿Por qué no coinciden los resultados de la recaudación en la pestaña “Distributional” con la suma de cotizaciones e impuestos en la pestaña de Fiscal (suma de D11 y D18 en “Fiscal”)?

Los datos sobre los que se realizan las simulaciones, la EU-SILC, se refieren exclusivamente a familias, que pagan solamente parte del total de cotizaciones sociales. Si se quiere computar la carga impositiva que recae sobre las familias, hay que restar las contribuciones sociales del empleador, y contar solamente las aportaciones del trabajador, y no del empresario.

La primera comprobación de resultados de recaudación plantea dos reflexiones, una que ya anticipada cuando nos preguntábamos si el simulador tiene en cuenta a toda la población. La respuesta es afirmativa. Los factores de elevación permiten que, utilizando una muestra de la población total, se pueda obtener la cifra recaudación total, así como conocer cómo se reparte la carga entre contribuyentes.

La segunda reflexión planteada es cómo se distribuye el pago de la recaudación entre los hogares atendiendo a su capacidad de pago, es decir, ¿contribuyen más a pagar impuestos en términos proporcionales los mejor o peor situados? De la columna (2) de la Tabla 2 se puede comprobar que en las tres primeras decilas, los hogares que son contribuyentes por IRPF y/o cotizaciones sociales, no alcanzan el 70%, mientras que en las 3 últimas, todos los hogares son contribuyentes. Los valores del porcentaje de contribuyentes y de la cantidad total pagada observados en la primera decila en comparación con las siguientes, ya nos advierten de cierta discontinuidad en términos de contribución al pago de impuestos y progresividad del impuesto de la renta. En la primera decila, el 65,3% de las familias son contribuyentes frente al 67.3% de la siguiente decila, mientras que en la segunda decila se recaudan 2.127 millones de €, es decir, menos que en la primera, de la que se obtienen 2.233 millones. Ordenados por nivel de renta, observamos que el 10% de familias peor situadas contribuye al pago de IRPF y cotizaciones sociales más en términos absolutos que el siguiente nivel de renta, representado en la segunda decila.

Pueden existir circunstancias que hagan que en la segunda decila menos familias queden obligadas, ya que la renta, que es la variable por la que se construyen las decilas no es único determinante para quedar obligado a pagar, ni para determinar la cuantía que se paga. Por ello es interesante comprobar cuál es el pago medio de IRPF y cotizaciones de asalariados que se efectúa por decilas (ver columna (3) de la Tabla 2). Con esta información sí que puede compararse el pago medio que se ha efectuado en cada decila por IRPF y cotizaciones sociales, que es creciente en términos absolutos a medida que se consideran niveles de renta superiores. Sin embargo, todavía no se puede obtener ninguna conclusión acerca de la progresividad, para ello sería necesario comprobar a qué porcentaje de renta se ha tenido que renunciar para hacer frente a la factura fiscal.

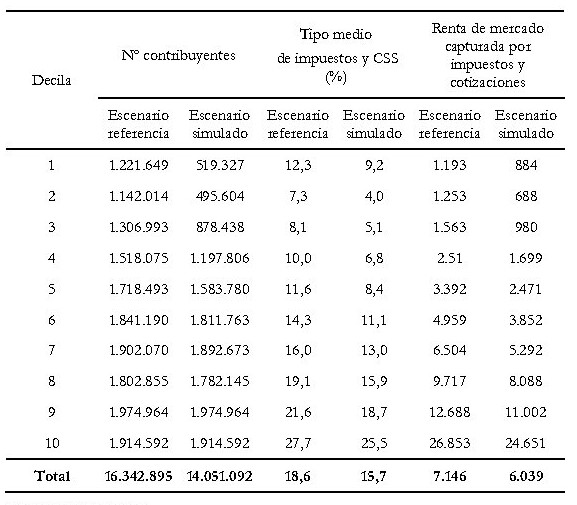

La columna (4) de la Tabla 2 nos informa sobre qué nivel de la renta del mercado se ve capturado por el pago de los impuestos y las cotizaciones sociales, es decir, una aproximación al tipo medio efectivo que soporta cada una de las decilas. Como se puede observar, se puede confirmar la existencia de cierta regresividad focalizada en la decila de menor nivel de renta, al contribuir con un 12,3% de su renta al pago de impuestos y cotizaciones, valor que debería encontrarse entre la quinta y sexta decila, o muy superior al 7.3% de la renta que es capturado para la segunda decila.

En este sentido, el análisis de lo que ocurre en las decilas tiene cierta relevancia a la hora de introducirnos en el análisis redistributivo, ya que permite resaltar situaciones como la que se acaba de describir: un comportamiento progresivo de las decilas 2 a la 10, pero regresivo en la primera, y que en un análisis basado en los cálculos de los índices globales se enmascararía al reducir a un único valor un comportamiento que, en el total, es redistributivo con cierta progresividad.

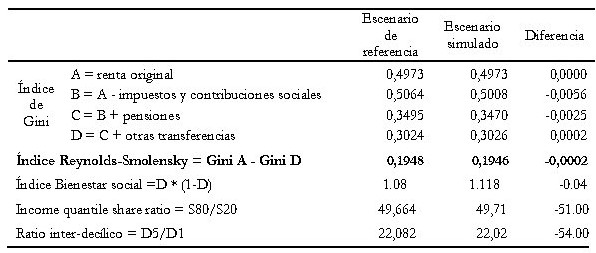

Pregunta 5. ¿Cómo se puede caracterizar la situación de partida en términos de desigualdad y pobreza y cómo contribuye el sistema vigente (sin modificar ningún parámetro) a cambiarlo mediante la progresividad y la redistribución?

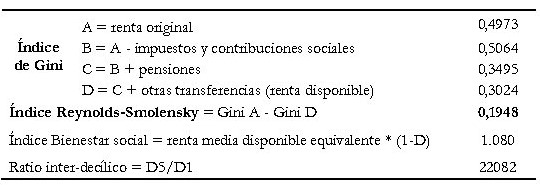

Para responder a estas preguntas deben analizarse los resultados de la tercera pestaña, denominada “Inequality and poverty” y su tabla 3.1, que permite calcular por separado los índices de Gini para diferentes definiciones de renta, pudiendo analizar las reducciones en términos de desigualdad en mayor medida. El índice de Gini es una medida compacta de desigualdad que toma valor nulo cuando todos los miembros de una distribución son iguales, en este caso, tienen la misma renta. Si un solo individuo o familia concentrase el total de la renta en sus manos, el índice de Gini tomaría su valor máximo, la unidad.

Tabla 3. Resultados del sistema en términos de desigualdad y redistribución

Fuente: Elaboración propia

La renta incluida en A incluye la renta de mercado, antes de que se haya pagado ningún impuesto ni prestación monetaria. La renta incluida en B resta el efecto de IRPF y cotizaciones sociales. Debe tenerse en cuenta que el IRPF se exige sobre una renta que no es la de mercado, sino la renta a la que se le suman las prestaciones monetarias, lo que en escenarios en los que se modifique parte del diseño de las transferencias, se debe tener en cuenta para encontrar una explicación causal de los resultados.

En este sentido, en el paso de la renta A à B se calcula el efecto redistributivo de la imposición, observándose que la desigualdad de la renta crece desde el 0,497 al 0,506. ¿Cómo puede ser si el IRPF es el elemento vertebrador del sistema impositivo? En parte se debe a que en este tránsito no sólo se está midiendo el efecto de la imposición del IRPF, sino que también el efecto de las cotizaciones sociales que, por lo general, son un modelo de imposición que adolece de cierta regresividad.

Afortunadamente, la capacidad redistributiva del conjunto del sistema tax-benefit viene liderada por la parte de las transferencias monetarias, y en particular de las pensiones (de jubilación, viudedad, etc.). Así, en el tránsito de la desigualdad de la renta B à C, se puede observar el efecto redistributivo de esta parte del sistema, siendo una reducción considerable desde valores del 0,5064 al 0,3495. Con una reducción de más de un 30% de la desigualdad solo con el efecto de las pensiones, la última transición del índice de la renta C a la D permite comprobar el efecto de otras transferencias monetarias que dan lugar a la renta neta o renta disponible. Estas transferencias aportan 4.5 pp adicionales en la reducción de la desigualdad del sistema. En total, la capacidad redistributiva del sistema, medida por el Índice de Reynolds-Smolensky como diferencia entre los índices de Gini de la renta bruta y la renta neta, permite reducir en 0,194 puntos la desigualdad proveniente de la renta del mercado.

Pregunta 6. ¿Qué diferencia existe entre la renta y la renta equivalente?

La renta se utiliza como una medida de la capacidad de pago -y por tanto del bienestar- de las familias, pero constituye simplemente una aproximación, ya que la medición exacta es muy difícil de alcanzar. Tampoco es correcto establecer una identidad entre el bienestar y la renta, ya que existen otros elementos al margen de la renta, que condicionan la capacidad de pago de un hogar, como puede ser el número de miembros, el número de personas dependientes, o la situación laboral en la que se encuentre. Estos condicionantes son muy diversos y tener en cuenta las particularidades de cada hogar haría imposible abordar la medición, pero el tamaño del hogar y su composición constituyen categorías aceptadas de forma generalizada para matizar la capacidad de pago. Por ejemplo, la misma renta implica una capacidad de pago mayor para un individuo solo que para un hogar con varios hijos. En este sentido, podría utilizarse la renta per cápita como medida de la capacidad de pago, pero ello ignoraría el hecho de que en un hogar se comparten gastos, por lo que no sería exacto dividir la renta sin más entre el número de personas que lo componen.

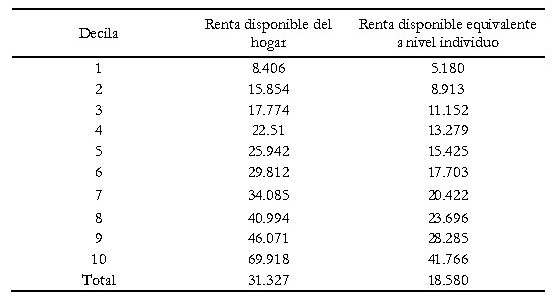

Para aproximar el nivel de renta a la capacidad de pago del hogar, existen las escalas de equivalencia que ponderan a los miembros de la familia según sean adultos o menores, otorgando mayor peso a los menores, que generan más gastos que los adultos. La escala de equivalencia que se utiliza en el análisis de EUROMOD es la de la OCDE modificada, que pondera con 1 al primer adulto del hogar, con 0,5 a los siguientes adultos (más de 13 años) y con 0,3 a los niños (13 años y menos). Es importante dejar claro a qué renta se refiere cada análisis o descripción, ya que los valores de la renta equivalente sirven para comparar la capacidad de pago de los hogares homogeneizados con un criterio determinado, pero no sirven para calcular las elevaciones de la renta total. Las rentas equivalentes están divididas por factores tanto más grandes cuanto mayor sean los hogares, y mayor el número de niños. Solamente coincidirían renta equivalente y real si todos los hogares estuvieran compuestos por adultos solos sin hijos[11]. Para explorar las diferencias entre los valores de la renta sin ponderar y la renta equivalente, se pueden consultar en la Tabla 4 los valores medios por decilas que ofrecen las tablas 2.5 y 2.6 de los resultados en Excel de la liquidación del sistema tax-benefit:

Tabla 4. Resultados del sistema en términos de desigualdad y redistribución

Fuente: Elaboración propia

Pregunta 7. ¿Qué ocurre si los resultados obtenidos no se asemejan a los que intento obtener en la fase de comprobaciones?

En el proceso de comprender e interpretar los resultados, el investigador trata de chequear los resultados que se obtienen. Imaginemos que queremos obtener el segundo conjunto de resultados expuestos en la Tabla 3. Ello sería posible a partir de los índices de Gini que ha calculado el simulador utilizando la distribución total de microdatos.

El primer valor, el índice de redistribución del sistema tax-benefit se obtiene comparando la desigualdad de partida con la desigualdad final: Gini A - Gini D=0,4973-0,3024=0,1948.

El Índice de Bienestar Social propuesto por Sen (1973) trata de incorporar un componente que influye positivamente en el bienestar -la media de la distribución- y otro que, influye negativamente, la desigualdad, y por ello se incorpora restando. La idea subyacente en este indicador es que son relevantes tanto el “tamaño del pastel” como lo igualitarias que sean las “porciones” en que se reparte. Así, pasteles grandes mal repartidos pueden proporcionar el mismo bienestar que otros más pequeños pero repartidos en porciones más igualitarias.

En este caso, la media de la renta disponible es 18.580, que multiplicado por (1-0,3024) resulta ser 12.961, y no 1.080 como aparece en los resultados. Si surge una situación como esta debe identificarse el origen del error, pero no por ello descartar los resultados[12].

Si aparece una duda en la interpretación de los resultados como la expuesta, el JRC ha puesto a disposición del usuario un buzón en el que realizar las consultas. Para ilustrar el ejemplo, se planteó la consulta al servicio, y la respuesta es la que sigue:

“La renta disponible equivalente media de la tabla 2.6 (casilla C113 de la pestaña 2. Distributional), es un valor anual.

Por lo que el cálculo de la tabla 3.1 del Social welfare sería = (18580/12)*(1-D), donde D es el valor del Gini D = C + other benefits (disposable income, EQ_INC20) de la celda D14, que en este caso es igual a 0.3024.

Por lo tanto, el cálculo final sería Social welfare = (18580/12)*(1-0.3024) = 1080.033. Puede encontrar este cálculo en la hoja 3. Inequality and poverty en la celda P18.”

Es decir, que en la comprobación de los resultados no se estaba teniendo en cuenta que la renta media era la anual. Por tanto, al hacer las comprobaciones es importante saber si se están utilizando los mismos datos para realizar los cálculos.

Pregunta 8. ¿Por qué no coincide el valor del Índice de Gini de la renta equivalente “bruta” (original income or gross income) en las tablas 3.1 y 3.2?

En ocasiones se desean realizar comparaciones internacionales, por lo que Eurostat establece unas definiciones estándar de diferentes conceptos de renta. En la tabla 3.1 de los resultados se utiliza ese concepto de renta inicial, como la suma de rentas de diversas fuentes (salarios, rentas de autoempleados, rentas de la propiedad y procedentes de inversiones). En cambio, el concepto de renta bruta en la tabla 3.2 de los resultados se refiere a lo que es considerado renta gravable a efectos del IRPF, por lo que no es coincidente.

Es relevante tener en cuenta que el orden en el que se altera la renta agregando prestaciones monetarias y restando impuestos y cotizaciones, es determinante para el cálculo de los efectos distributivos. El efecto sobre el índice de Gini no es el mismo si a la renta después de haber pagado cotizaciones se le suman las prestaciones monetarias, que si estas prestaciones se suman a la renta neta de IRPF y cotizaciones sociales. Así, aunque se haga referencia a renta de partida A en ambos análisis, en el cuadro 3.1. se trata de una renta de mercado, antes de que haya intervenido el sistema de impuestos y prestaciones, mientras que el concepto de renta bruta en el cuadro 3.2 incorpora pensiones y prestaciones de desempleo, que son una de las fuentes fundamentales de disminución de la desigualdad. Ello explica que en un caso el índice de Gini tome un valor muy elevado cuando se utiliza la renta de mercado: 0,4973, mientras que, al haber incorporado transferencias monetarias cuantiosas, la desigualdad de partida es mucho menor sobre la renta gravable: 0,3461.

Pregunta 9. ¿Cómo de progresivo es el sistema tax-benefit?

El poder de redistribución de una medida depende de la progresividad inherente a la misma. Si un impuesto no goza de progresividad, como por ejemplo un impuesto lineal, la estructura del diseño impositivo no tiene capacidad de redistribuir. Es decir, si un impuesto quitase el mismo tanto por ciento de la renta a todos los hogares, el pastel final sería más pequeño, pero el reparto de las porciones seguiría siendo el mismo. Para redistribuir, y transitar a una distribución más equitativa, es necesario que los hogares con una mayor capacidad de pago aporten más que proporcionalmente que lo que les correspondería de manera lineal.

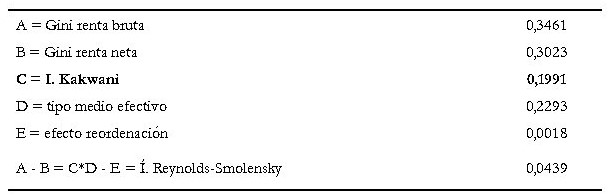

La progresividad del sistema se puede medir de formas alternativas, como con un tipo medio efectivo creciente con el nivel de renta. Una forma de capturar en un número el nivel de progresividad de una estructura impositiva, es el Índice de Kakwani, que es nulo en caso de ser una medida proporcional, negativo si el impuesto es regresivo, y positivo en caso de que sea progresivo (y viceversa en el caso de las transferencias). El índice de Kakwani constituye un índice de progresividad global, referido al total de la distribución.

En la Tabla 5 se muestran los resultados obtenidos en la Tabla 3.2 de la liquidación del sistema, en el que se puede observar como la progresividad del sistema alcanza un valor positivo de 0,199 puntos, valor positivo por el que se constata parte de la capacidad redistributiva del sistema previamente analizada. Es importante destacar que, en este caso concreto, se está midiendo la progresividad de una parte del sistema, que es la transición de lo que se considera renta bruta (según los resultados de la Tabla 3, una vez que se ha pagado impuestos y cotizaciones, y se han recibido las pensiones).

Tabla 5. Resultados del sistema en términos de progresividad y redistribución

Fuente: Elaboración propia

Pregunta 10. ¿La progresividad es el único condicionante de la capacidad redistributiva del sistema?

Hay que tener en cuenta que la capacidad redistribuidora no sólo depende de la progresividad del sistema en su conjunto, sino que hay otros elementos que son importantes para determinarla como es, el tipo medio efectivo o el posible efecto reordenación entre los niveles de renta que alteren la distribución.

En nuestro ejemplo, si un pastel se reduce de manera ínfima, es decir la recaudación es muy pequeña, el cambio global en términos redistributivos también será, por composición, más pequeño. Cuanto mayor es la capacidad recaudatoria de un impuesto, mayor es su potencial redistribuidor para redistribuir la renta. La forma de medir ese potencial es calcular el tipo medio efectivo, es decir, qué proporción de la renta gravable se ha detraído en el pago impositivo. El tipo medio efectivo (t/(1-t)) es el resultado de dividir el tipo medio entre la unidad menos el tipo medio. Intuitivamente representa la porción que se paga vía impuestos en relación con la renta neta (renta gravable menos el total de impuesto pagado). Cuanto mayor sea este cociente, mayor será la capacidad recaudatoria de la figura impositiva analizada y, por ende, su potencial para redistribuir.

Por otra parte, hay que tener en cuenta que la renta no es la única dimensión que se considera para determinar el pago de impuestos. Existen otras circunstancias personales y familiares que determinan la factura impositiva final. Eso hace que el orden que ocupan las familias en términos de renta no sea el mismo que en términos de renta neta. Para entenderlo, pensemos en una familia con una renta determinada y tres hijos, que se situara ordenada por detrás de otra familia de más renta, pero que no tiene hijos. Si el impuesto concede ventajas fiscales por tener hijos, después de pagar impuestos, la primera familia puede tener una renta neta mayor que la familia sin hijos, a pesar de que esta última fuera más rica cuando aún no había pagado impuestos. Este efecto es el que se conoce como reordenación, y en general es de pequeño tamaño en comparación con el de progresividad. Cuando se calcula el efecto redistributivo, se resta el efecto reordenación, ya que no constituye una redistribución verdadera si no importa la identidad de quién ostenta cada lugar en la distribución.

De esta manera, se puede concluir que el efecto redistributivo final depende de la progresividad, del tipo medio y de la reordenación, y la relación se puede establecer como sigue (Lambert, 2001):

![]()

Donde Gy es el índice de Gini de la renta original, y Gydisp, el índice de Gini de la renta disponible. Nótese en [1] que tanto el tipo impositivo neto [t/(1-t)] como el índice de Kakwani (K) se incorporan de forma multiplicativa en la expresión de manera que el incremento de cualquiera de estos dos factores implicará un incremento de la capacidad redistribuidora del impuesto[13]. Obviando el efecto reordenación, que es de un tamaño relativamente pequeño en relación con el resto de componentes, si el impuesto fuese proporcional (Kakwani=0), la capacidad redistributiva sería nula y no redistribuiría nada por más grande que fuese la capacidad recaudatoria. Del mismo modo, si el tipo medio efectivo t fuese muy pequeño, el cociente t/(1-t) tendería a cero, y la capacidad redistributiva también, aunque el índice de Kakwani fuese muy elevado por haberse diseñado un impuesto muy progresivo lo que, en cierto sentido, enmascara una interpretación del trade off entre eficiencia y equidad en el diseño de los sistemas tax-benefit.

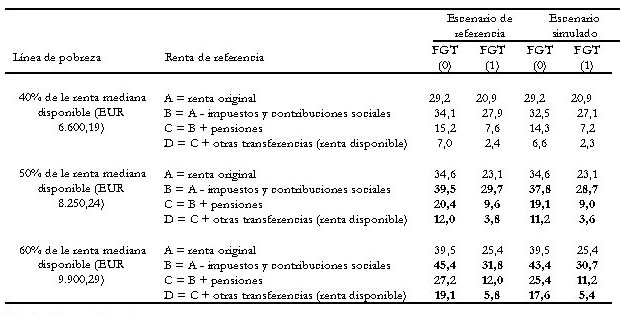

Pregunta 11. ¿Por qué hay tantos resultados de pobreza? ¿Cuál es el valor correcto?

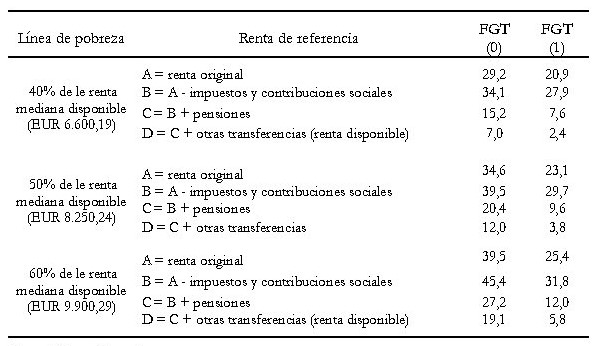

Los resultados relativos a la medición de la pobreza aparecen detallados en las tablas 3.3 y 3.4. de la hoja de resultados de liquidación del sistema. En dichas tablas aparecen diferentes índices de pobreza, diferentes rentas sobre las que se calculan los indicadores, y diferentes líneas de pobreza. Ello explica la prolijidad de resultados para la medición de esta dimensión en el análisis.

En el análisis de medición de la pobreza no hay un único valor que sea el correcto para medirla, y al presentar todo el conjunto de valores mencionado es posible caracterizar tanto su incidencia como su intensidad, y reconocer en qué medida contribuyen a la reducción (o aumento) el pago de impuestos y la recepción de distintas prestaciones monetarias. Además, la medición de la pobreza depende de la determinación de una línea conocida como la “línea de la pobreza”, un valor monetario que se calcula de formas alternativas y respecto a diferentes niveles y definiciones de renta, para determinar dónde se encuentra la barrera para determinar quien es considerado como hogar de bajos ingresos, o por el contrario, no se le considera dentro de este cálculo. Las líneas de pobreza pueden ser absolutas (una cantidad de renta fija predeterminada, por ejemplo, se considera que una familia es pobre si cuenta con menos de 6.000 euros anuales de renta equivalente), o relativas, cuando se establecen en proporción de una medida de tendencia central de la distribución, como la media o la mediana (por ejemplo, se considera que una familia es pobre si cuenta con menos de la mitad de la renta media anual equivalente).

EUROMOD calcula la pobreza para tres líneas de pobreza relativas, el 40%, el 50% y el 60% de la renta mediana anual equivalente. Cuanto más alta es la línea de pobreza (al pasar del 40% al 50% y al 60% de la renta de referencia) más hogares pueden pasar a ser considerados “pobres” y, por tanto, mayores serán los valores medidos por los índices de pobreza. Es importante entender la subjetividad de este resultado, ya que en términos objetivos la situación es la misma: la pobreza o el bienestar es el mismo, pero cambia el cómo se mide. Al elevar las líneas de pobreza mostramos mayor sensibilidad, en el sentido de considerar que son pobres más familias que con una línea de pobreza menor, porque se requiere menos exigencia en términos de renta para ser considerado pobre.

Los índices de pobreza que se obtienen de la liquidación del sistema son las medidas de Foster-Greer-Thorbecke (1984), en donde FGT (0) y FGT (1) permiten medir tanto la incidencia (número) como la intensidad de la pobreza. La tasa de pobreza FGT (0) mide el porcentaje de familias que se consideran pobres en relación con la población total, pero no tiene en cuenta si la renta que les falta para llegar a la línea que separa pobres y no pobres es mucha o poca, es decir, no tiene en cuenta el gap de pobreza de cada familia. El índice FGT (1) sí que considera estos gaps, y aunque el porcentaje de pobres fuses el mismo, tomará un valor mayor si los gaps hasta la línea de pobreza son más grandes, es decir, si ante la misma incidencia, la pobreza es más intensa.

Tabla 6. Resultados del sistema en términos de pobreza

Fuente: Elaboración propia

Tomemos como referencia la línea de pobreza igual a la mitad de la mediana de la renta anual equivalente. Los cálculos realizados sobre distintas rentas permiten comprobar de qué manera inciden sobre el porcentaje de pobres el pago de IRPF y cotizaciones sociales (paso de A à B hace aumentar el porcentaje de pobres del 34,6% al 39,5%), el cobro de las pensiones de jubilación (paso de B à C reduce la pobreza del 39,5% al 20,4%) y finalmente, la incorporación de otras transferencias monetarias (paso de C à D reduce la pobreza del 20,4% al 12%). Tomando la misma línea de pobreza, los valores de la tabla 3.4 indican que el patrón de variación de la intensidad de la pobreza es el mismo al observado sobre la incidencia. El pago de impuestos eleva la intensidad de 23,1 a 29,7, el cobro de pensiones la reduce hasta 9,6, y el cobro de otras transferencias monetarias, hasta 3,8.

Por tanto, como conclusión del análisis, se puede determinar que al igual que en la capacidad redistributiva, la reducción de la pobreza en España recae en la contribución del sistema de transferencias monetarias (pensiones y otras) en reducir la intensidad y la incidencia de ésta. No existe por tanto una sola medida de la pobreza, y los resultados permiten comprobar cómo cambia la incidencia y la intensidad el esquema total de impuestos y transferencias, y ofrece un análisis de sensibilidad en función de la línea escogida.

3.2. Análisis de los resultados de microsimular escenarios alternativos de reformas

Pregunta 12. Una reforma en los tramos del impuesto: ¿Puede ocurrir que la pobreza y la desigualdad no se muevan en el mismo sentido?

Se tiende a asociar erróneamente que las variaciones de pobreza y desigualdad se producen en el mismo sentido. En ocasiones se considera que si disminuye la desigualdad disminuye la pobreza, o que un resultado con mayor pobreza implica mayor desigualdad, pero esto no es necesariamente así. La pobreza compete a un conjunto limitado de hogares, determinados por la línea de pobreza, mientras que la desigualdad global implica la medición de la distribución en su conjunto.

Supongamos la siguiente reforma, que eleva los tipos marginales aplicables en IRPF en los tramos más altos, desde el tercero. En concreto, se elevan el tercer tramo del 15% al 18%, el cuarto tramo del 18,5% al 20%, el quinto del 22,5% al 25%, y el tramo máximo pasa de 24,5% al 30%. Como se verá, estas modificaciones solamente alteran la cantidad pagada en IRPF por parte de renta en principio por encima de la línea de pobreza, por lo que pueden contribuir a la disminución de la desigualad por incrementar la progresividad en las decilas más altas, pero no afectar de manera importante a la pobreza.

Tabla 7. Cambio en los tramos marginales del IRPF en el modelo online

Fuente: Elaboración propia

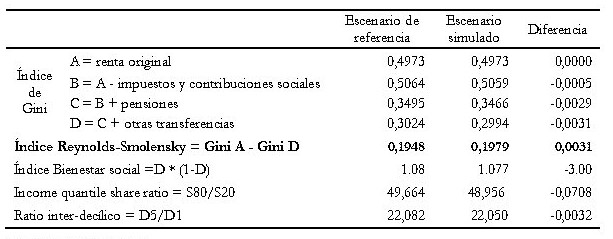

Los resultados sobre la desigualdad indican precisamente ese resultado (Tabla 8): para cualquiera de las rentas consideradas B, C o D, la desigualdad disminuye - la distribución original no varía, por lo que el valor de Gini asociado a la renta A permanece constante -, y el efecto redistributivo total es ligeramente mayor, pasando de 0,1948 a 0,1979.

El índice de bienestar se reduce, porque la desigualdad final (D) ha descendido, pero la recaudación se ha incrementado, haciendo bajar la renta neta. En este caso se reparte más equitativamente un pastel más pequeño, y el efecto de mejora del reparto es compensado por la reducción de la renta disponible.

Tabla 8. Efectos de la reforma del IRPF sobre la distribución de la renta

Fuente: Elaboración propia

La comparación de las ratios indica un reparto en mayor proporción hacia los peor situados. S80/S20 mide el cociente entre la renta del 20% más rico y pobre. Si la distribución se mueve otorgando mayor proporción de renta en las decilas más pobres o menor en las más ricas, se producirán respectivamente un aumento del denominador y un descenso del numerador, lo que implica un descenso del indicador. En este caso el cambio de proporciones hace descender la ratio de 49.664 a 48.956, indicando un cambio de proporciones de renta a favor de los peor situados. Lo mismo puede interpretarse al comprobar el descenso de D5/D1, pero esta vez con un descenso del valor de la mediana en comparación con la renta media de la primera decilas.

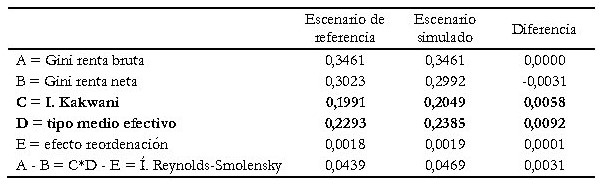

Este descenso de la desigualdad tiene que venir acompañado de un incremento de la progresividad. Como se puede ver en la Tabla 9, el índice de Kakwani se eleva de 0,1991 hasta 0,2049 lo que muestra que efectivamente la situación de reforma es más progresiva al capturar una mayor proporción de las rentas más altas sin haber modificado los tipos marginales de los tramos inferiores. Por su parte el tipo impositivo crece y también lo hace el tipo medio efectivo, de 0,2293 hasta 0,2385. Estos dos efectos que inciden positivamente en el aumento de la capacidad redistribuidora del sistema (de 0,0439 hasta 0,0469) porque el incremento del efecto reordenación (que se resta del efecto redistributivo) es muy pequeño, tanto en origen como la diferencia (de 0,0018 a 0,0019).

Tabla 9. Efectos de la reforma del IRPF sobre la progresividad

Fuente: Elaboración propia

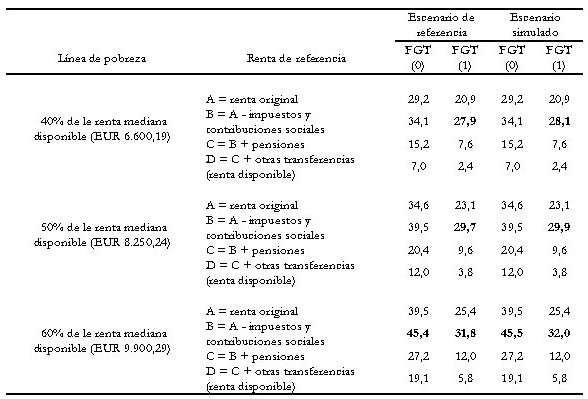

Como se ha anticipado en el diseño de la reforma, los efectos sobre la pobreza no son perceptibles, al ser una reforma que incide en la progresividad y la redistribución, pero no necesariamente sobre la reducción de la pobreza, al depender en mayor medida de transferencias de garantía de rentas. Tal y como se presenta en la Tabla 10, la incidencia de la pobreza se ve ligeramente alterada (paso de 45,4% de pobres al 45,5%) solamente para una línea de pobreza del 60% de la renta mediana equivalente, y solamente para la renta que incluye el pago de impuestos y cotizaciones sociales (B), que es donde se ha producido el cambio simulado en el sistema (subida de tipos en IRPF).

Tabla 10. Efectos de la reforma del IRPF sobre la pobreza

Fuente: Elaboración propia

Por su parte, la intensidad de la pobreza se ve incrementada muy ligeramente, y solamente en el caso de medir la pobreza sobre la renta neta de impuestos y cotizaciones. Las rentas netas son menores al incrementarse el IRPF y algunos de los que se ven afectados por la reforma se sitúan bajo la línea de pobreza. Al agregarse los gaps hasta la línea de pobreza, la distancia hasta ella es más grande, y la intensidad medida es mayor.

En este ejemplo se ha mostrado cómo una reforma puede reducir la desigualdad global y aumentar, de manera residual, alguna de las dimensiones de la pobreza. En este sentido, con este ejemplo se ha demostrado que no deben asociarse los movimientos de desigualdad y pobreza en el mismo sentido sin anticipar previamente a la implementación de la reforma cuáles son las implicaciones en términos de diseño, que pueden dar una explicación a los resultados que se obtengan.

Teniendo en cuenta que la reforma que se ha planteado permite aumentar la recaudación, también sería posible utilizar los recursos adicionales para transferirlos a los colectivos más vulnerables, de manera que sin coste recaudatorio (reforma neutral en recaudación) se lograría reducir simultáneamente la desigualdad y la pobreza.

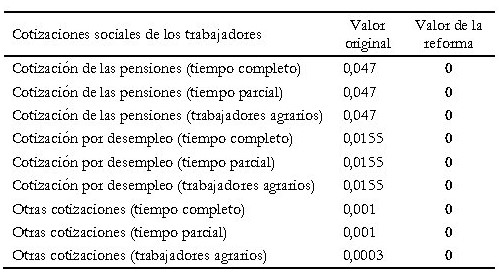

Pregunta 13. ¿Se pueden anticipar los efectos de una reforma que suprima las cotizaciones de los empleados?

En esta ocasión, pensemos en un ejemplo en que se eliminen las cotizaciones sociales aportadas por el trabajador tratando de anticipar los diferentes resultados de la reforma para darle un relato a la explicación de los resultados. Los resultados en términos recaudatorios deben ser a la fuerza de descenso, y además la caída recaudatoria debe ser del orden de 30 mil millones (143 mil millones si se considera IRPF y cotizaciones del trabajador menos 110 mil millones de IRPF; ver Pregunta 3.). Es importante anticipar la cifra que se espera obtener en términos de variación recaudatoria, siempre que sea posible, para poder validar que la reforma se ha implementado de manera correcta en el sistema.

Tabla 11. Supresión de las cotizaciones del trabajador

Fuente: Elaboración propia

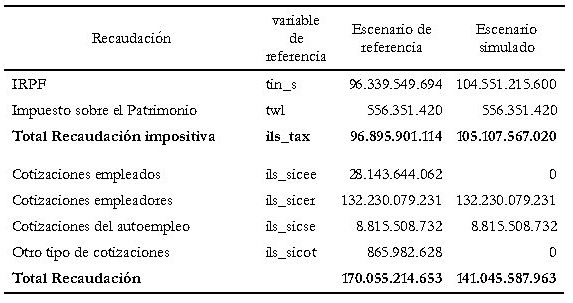

Y las modificaciones de la recaudación muestran efectivamente una reducción de 28.143 millones de euros en las cotizaciones sociales de los trabajadores lo que da cierta garantía, de que la reforma se ha implementado tal y como se había diseñado, pudiendo extraer conclusiones coherentes con la reforma a partir de los diferentes análisis.

Por seguir ahondando en el análisis de la recaudación, se puede observar en la Tabla 12 como se produce un efecto automático por la vía del incremento de la recaudación impositiva, al depender ésta de manera endógena del cambio inducido en las cotizaciones sociales por la vía de su deducción en la base imponible de la renta gravable de los trabajadores.

Tabla 12. Efectos de la reforma en la recaudación

Fuente: Elaboración propia

Al eliminar esa cuantía, la base gravable de IRPF se eleva, y se produce un incremento recaudatorio, que debería ser del orden de la cuantía ahorrada en cotizaciones sociales multiplicada por el tipo medio efectivo del impuesto, que, por tanto, podemos anticipar el orden de su magnitud. El tipo medio efectivo de impuestos y cotizaciones sociales sin modificaciones era del 18,65%, como se calculó previamente, si bien este no será el tipo efectivo final ya que el nuevo dependerá de dos efectos contrapuestos: por un lado, habrá una disminución al eliminar las cotizaciones sociales, por otro, una elevación del mismo por eliminar un gasto deducible, elevar la base gravable de IRPF y por tanto el tipo en IRPF. Este tipo aproximado, multiplicado por el ahorro en cotizaciones sociales ofrece un valor también aproximado a la cuantía de incremento en la recaudación de IRPF. Así, 0,1865 multiplicado por 28 mil millones de ahorro en cotizaciones es equivalente a 6 mil millones, acercándose a la cifra de los 8 mil millones adicionales que se recaudan por el IRPF (104 mil millones en la situación simulada, menos 96 mil de la situación original).

El nuevo tipo medio de impuestos y cotizaciones sociales puede calcularse, y anticiparse, recuperando la base que se utiliza para obtener el 18,65% inicial. La recaudación inicial por IRPF es de 96 mil millones y 27 mil millones por cotizaciones de los trabajadores y otros. Este valor dividido entre el tipo efectivo medio resulta en una base de 672 mil millones. Las nuevas cifras de recaudación son 104 mil millones por IRPF y nada en términos de las cotizaciones sociales, lo que dividido por la base que acabamos de calcular resulta en 15,55%. Es decir, que la reforma simulada supone una bajada de tres puntos porcentuales efectivos, lo que explica la pérdida recaudatoria de 19 mil millones (27 mil millones de caída de cotizaciones menos 8 mil millones de incremento de IRPF).

También es posible anticipar los efectos sobre la progresividad. Las cotizaciones sociales no se exigen de forma progresiva, por lo que su eliminación debería aumentar la progresividad del sistema. Antes de comprobar el valor de los índices se puede examinar el efecto que la modificación simulada ha generado por decilas de renta en el pago de impuestos y cotizaciones para seguir anticipando los resultados en términos de análisis redistributivo, de la desigualdad y la pobreza. La Tabla 13 presenta el número de contribuyentes, indicando un descenso que es mayor en términos absolutos en las decilas más bajas. Como se puede observar, el ahorro medio por IRPF y cotizaciones sociales en cada decila son crecientes en términos absolutos. Esto no significa que la reforma sea regresiva, ya que lo importante es cuánto representa el ahorro en términos de la renta gravable, es decir, cuánto baja el tipo medio efectivo en cada Decila.

Tabla 13. Efectos de la reforma en distribución del pago del sistema tax

Fuente: Elaboración propia

El descenso de los tipos en términos medios es del 2,9% (nótese que los cálculos previos aproximados ya indicaron un descenso del 3%, y en el entorno del 15.5%). Las ocho primeras decilas se enfrentan a un descenso del tipo medio superior al 2,9%, mientras que las dos decilas mejor situadas reducen el tipo medio efectivo igual o menos que el valor medio. En principio, la reforma podría haber resultado progresiva en términos globales, si bien a priori no es posible anticiparlo con toda certeza.

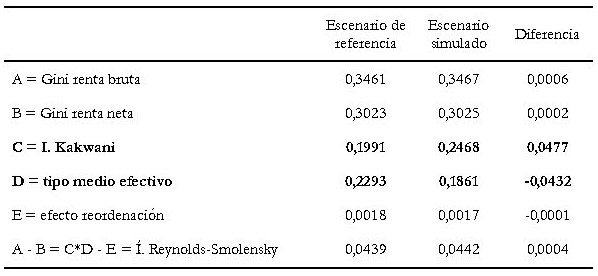

Una vez analizados elementos adicionales útiles para el relato de los mecanismos por los que opera la reforma, en la Tabla 14 se muestran los resultados en términos de progresividad del sistema. El cambio simulado incrementa la progresividad, elevando el valor del índice de Kakwani en 0,0477 puntos. La caída del tipo efectivo también hace descender el tipo efectivo neto desde un 22,93% hasta 18,61%. El efecto reordenación apenas se modifica, pasando de 0,0018 a 0,0017. Estos cambios redundan en un efecto redistributivo de impuestos y transferencias que es menor tras la reforma simulada, tal y como indica el paso del índice de Reynolds-Smolensky de 0,0439 a 0,0442.

Tabla 14. Efectos de la reforma en la progresividad del sistema

Fuente: Elaboración propia

En este caso, aunque la progresividad en el diseño ha aumentado, la recaudación conjunta de IRPF y cotizaciones sociales ha descendido y por tanto su poder redistribuidor según la descomposición de Lambert (2001). La conjunción de ambos efectos hace que el efecto redistributivo después del cambio sea menor que antes, tal y como se muestra en la Tabla 15.

El hecho de que la renta A no modifique el valor de la desigualdad antes y después de la reforma simulada no supone una contradicción con los resultados ya que, en este caso, la renta de mercado es la misma, la única diferencia es que las cotizaciones sociales se modifican, y también la base del IRPF, pero ese cambio no afecta a la renta que obtiene cada familia.

Si se considera la renta B que supone restar impuestos y cotizaciones sociales de la renta original, la desigualdad descendería 0,0056 puntos, desde 0,5064 hasta 0,5008. Este resultado tampoco implica una contradicción con el resultado asociado a la renta B ya que dicha renta neta utilizaba como minuendo la renta gravable a efectos de IRPF (y no la renta de mercado) aunque se resten en ambos casos los impuestos y cotizaciones sociales para obtener la renta neta.

Este resultado es importante, porque pone de manifiesto que el efecto redistribuidor de restar determinados pagos de impuestos es diferente dependiendo de cuál sea la renta sobre la que se descuenta. La distribución de renta original es mucho más desigual que la distribución de la renta gravable a efectos del IRPF, y descontar IRPF y cotizaciones sociales (reales o simulados) de una y de otra renta, también tiene efectos muy distintos sobre la distribución de la renta neta que resulta en cada caso.

Tabla 15. Efectos de la reforma en la reducción de la desigualdad

Fuente: Elaboración propia

El índice de Gini asociado a la renta final, D pasa de 0,3024 a 0,3026, indicando un aumento en la desigualdad de la renta final de 0,0002 asociado a la eliminación de las cotizaciones. Este valor coincide exactamente en valor absoluto con el cambio en el efecto redistribuidor, -0,0002. Esto es así porque sin cambios en la renta de partida, todo el aumento en la desigualdad de la renta final explica el descenso del poder redistributivo del sistema. Con todo y con ello, la capacidad redistributiva del sistema en su conjunto se reduce ligeramente desde el 0.1948 al 0.1946 como consecuencia de que el efecto de la caída del tipo medio absorbe la mejora en la capacidad redistributiva que se induciría con el aumento de la progresividad que ha inducido la reforma.

Para completar el análisis de los efectos de la eliminación de las cotizaciones sociales de los trabajadores, se analizan los resultados sobre los índices de pobreza. Antes de comprobar los resultados obtenidos, es conveniente, de nuevo, tratar de reflexionar y anticipar los resultados de la reforma.

La reforma que elimina las cotizaciones sociales no implica empobrecimiento, puesto que eleva la renta disponible en media en cualquiera de las decilas. Los resultados esperados son que disminuya tanto la incidencia como la intensidad de la pobreza ya que mientras la renta disponible aumenta y se mantengan las líneas de pobreza, la incidencia e intensidad debe descender o permanecer constante, pero en ningún caso crecer.

En la Tabla 16 se presentan los resultados de la reforma sobre la pobreza, confirmando el cambio en los índices que se ha anticipado: la reforma reduce el número de personas debajo de la línea de la pobreza y su intensidad al disponer los hogares de una renta disponible mayor.

Tabla 16. Efectos de la supresión de las cotizaciones sociales sobre la pobreza

Fuente: Elaboración propia

Pregunta 14. ¿Puedo simular cualquier escenario que se me ocurra? ¿Qué no puedo hacer con EUROMOD Online?

A cambio de utilizar una herramienta que ya está programada, existe el coste de no poder simular cualquier escenario. Solamente se puede simular aquello que las casillas de modificación de parámetros permiten. Por tanto, se pueden modificar los parámetros principales, pero hay determinadas partidas que son inamovibles, en particular, y que requerirían del uso de los tres elementos de la open source; el software, los parámetros programados, y la fuente de microdatos, para programar escenarios más complejos y evaluar sus resultados:

- La propia distribución de partida. No podemos plantear como un escenario alternativo generado por una distribución diferente a la que constituye el escenario de referencia. Definir unos nuevos microdatos sería imposible, por ejemplo, plantear un escenario (de origen o de reforma) de igualdad total de distribución, en el que todas las familias cuentan con la renta media o de desigualdad máxima, o en la que una familia es dueña de la renta total.

- No es posible simular todos los impuestos a nivel nulo, ya que el Impuesto sobre el patrimonio, que está incluido en el simulador no se puede modificar.

- No es posible simular cambios a nivel autonómico. Aunque la normativa específica de cada CCAA está incorporada, los parámetros modificables no permiten tal grado de variabilidad.

- No es posible simular por subgrupos en la distribución total. Los cambios de parámetros afectan al total de la muestra sobre la que se simula. Si bien es posible utilizar la herramienta por tipo de hogares para conocer de qué manera afectan las modificaciones a determinados colectivos.

- No es posible calcular los índices respecto a diferentes definiciones de renta que no sean las predeterminadas. Como se ha visto, el índice de progresividad es calculado solamente para la reducción de la desigualdad cuando se aplica el sistema de transferencias (que no sean pensiones) a la distribución de la renta (transición renta CàD), cuando podría resultar de interés conocer la progresividad del conjunto del sistema tax-benefit (renta A à D). De la misma manera, en la reducción de la desigualdad por el lado del ingreso, se computa conjuntamente el efecto del IRPF y las cotizaciones sociales, diluyéndose el impacto positivo del primero en el valor negativo del segundo. Para un análisis de los índices atendiendo a otras definiciones de renta que puedan ser de interés, se necesita utilizar los tres elementos de la open source citados previamente, así como el análisis de los resultados en un software o paquete estadístico complementario.

4. INTRODUCCIÓN A LA COMPARATIVA DE LOS EFECTOS DE LOS SISTEMAS TAX-BENEFIT ENTRE PAÍSES DE LA UE

Una de las potencialidades de EUROMOD, es realizar comparaciones entre los efectos de los sistemas tax-benefit entre dos o varios países de la UE para evaluar los efectos de modelos alternativos y extraer recomendaciones de diseño del sistema como resultado de las lecciones aprendidas en la comparativa.

Aunque EUROMOD Online permite microsimular la liquidación de dos o más sistemas tax-benefit al mismo tiempo, es necesario conocer previamente cuáles son las características principales de los sistemas vigentes, para poder plantear escenarios de reforma que sean coherentes. Una buena herramienta para aprender del diseño de los diferentes sistemas entre países es la consulta de los Country Reports[14]. Estos informes, se realizan año a año por parte de los equipos nacionales de EUROMOD, y en ellos se documenta de manera exhaustiva una visión del sistema tax-benefit en su conjunto, una descripción detallada de los diseños de las políticas que son incorporadas al modelo, y una descripción de la base de microdatos que lo sustenta y sus ajustes, junto a un ejercicio de macrovalidación de los resultados respecto a las estadísticas oficiales. Más allá de la información específica sobre cada país que aborda cada uno de los Country Reports, su ventaja adicional es que lo hace de manera homogénea entre todos los países, lo que facilita un conocimiento necesario previo para realizar los ejercicios de comparativa.

De forma adicional a los Country Reports, existen otros documentos e informes que pueden ser de utilidad antes de realizar estos ejercicios, como pueden ser la documentación guía de cómo operan cada uno de los modelos[15], o la colección de Working Papers[16], Publicaciones, y Proyectos de los que se puede obtener información previa de interés. Otra fuente de información de interés es la colección de documentos del Centre for Microsimulation and Policy Analysis de la Universidad de Essex, en la que se alberga una serie de documentos de trabajo EUROMOD[17], que ha estado difundiendo investigaciones basadas en el uso de la herramienta de microsimulación EUROMOD desde 1999. En particular, la serie está destinada a estimular el debate y fomentar el intercambio de ideas entre investigadores y responsables políticos. utilizando modelos basados en EUROMOD, incluido el modelo principal EU-27, UKMOD y cualquier otro modelo impulsado por EUROMOD en todo el mundo.

Una vez que se conoce en mayor detenimiento las peculiaridades del sistema tax-benefit del país con el que se quiere realizar la comparativa, desde la plataforma de EUROMOD Online se seleccionan ambos países, y se comienza con el proceso de generación y descarga de los resultados (ver sección 2.2).

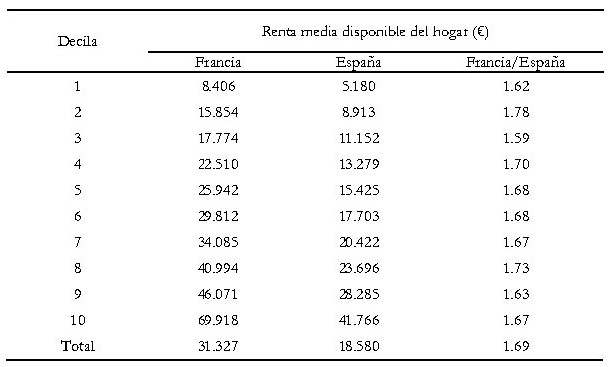

Pregunta 15. ¿Cómo puedo comparar el efecto del sistema y de la propia distribución entre dos países y extraer recomendaciones de diseño? Un ejemplo entre Francia y España

Para conocer previamente las diferencias en las distribuciones antes de evaluar la diferente capacidad redistributiva de ambos sistemas, se puede analizar las diferencias en la renta original o neta disponible de los hogares entre Francia y España. Como se puede observar en la Tabla 17, los hogares franceses disponen, en media, de 1,3 veces la renta disponible media de los hogares españoles, representando una diferencia de más de 12.000 euros anuales.

Tabla 17. Diferencias en la renta disponible de los hogares entre Francia y España

Fuente: Elaboración propia

Esta diferencia, es más amplia en las colas de la distribución, ya que en la primera decila los hogares franceses disfrutan de casi 1,8 veces más la renta disponible media de los hogares, o en la decila superior, donde la brecha se amplía hasta los casi 30.000 euros anuales, aproximadamente 1.5 veces más la renta media española de los hogares de esa decila. Es decir, a la vista de los resultados, los hogares franceses dispondrían de una mayor capacidad de pago una vez que el sistema tax-benefit ha sido liquidado sobre la distribución de la renta original de mercado.

Esta situación, puede deberse principalmente a dos efectos: (i) el mercado de trabajo francés otorga un mayor nivel de rentas que el español, y (ii) el sistema francés consigue redistribuir mejor la renta entre la decila superior e inferior. Ambas situaciones, tienen sin duda un efecto secuencial, ya que un mayor nivel de renta de mercado tiene implicaciones directas sobre la recaudación impositiva y por cotizaciones sociales, lo que incide en el tipo medio efectivo y, por composición tal y como se ha visto anteriormente, en la capacidad redistributiva del sistema. Analizar el efecto aislado que sobre la recaudación y la redistribución tienen los efectos de las diferentes distribuciones de la renta, y los efectos del diferente diseño de sistemas entre países, requiere de técnicas de evaluación contrafactual en combinación con los resultados de la microsimulación (Gambau et al., 2023). Aunque estas técnicas pudieran ser de interés utilizar para profundizar en el conocimiento de las diferencias entre países, una mirada a las diferencias en los índices globales de distribución cuya explicación se ha recopilado durante este trabajo, podrían anticiparnos a los resultados que, de un análisis más detallado, pudieran surgir.

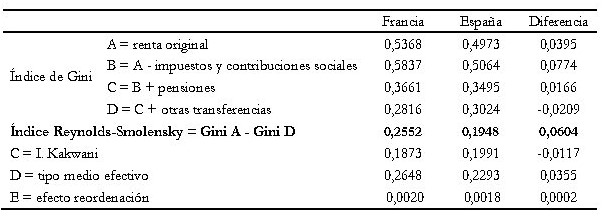

Tabla 18. Diferencias en la capacidad redistributiva del sistema tax-benefit entre Francia y España

Fuente: Elaboración propia

Como se puede observar, el sistema francés tiene una mayor capacidad redistributiva que el sistema español, con una diferencia de algo más de 0,06 puntos. Esta reducción de la desigualdad la consigue en mayor medida que el español con el efecto redistributivo de las pensiones y las transferencias, que logra reducir en 30 puntos la desigualdad de la renta (de 0,58 a 0,28), respecto a los 20 puntos que la reducen el sistema de transferencias español (de los 0,506 puntos a los 0,302 puntos). Sin embargo, el efecto desigualador de los impuestos y cotizaciones sociales sobre la renta de mercado en Francia es mucho mayor que en España, con un aumento de casi 0,05 puntos, en contraste con los 0,0017 puntos que sólo la eleva el sistema español. Esto constituye un elemento importante a la hora de valorar positivamente la contribución a la redistribución de un impuesto como el IRPF, que puede estar absorbiendo el efecto de la regresividad de las cotizaciones en mayor media que el impuesto francés. En todo caso, el gran poder redistributivo de las transferencias monetarias del sistema francés consigue compensar el peor comportamiento del componente impositivo en España, un efecto neto de las políticas que no consigue alcanzar el sistema español.